558

558

根据调研系统Guidehouse Insights的报告,到2029年,全球储能市场规模将达到1880亿美元,主要基于针对太阳能和风力发电份额的扩充。一直以来,化学储能因成本,技术等限制,发展受到一定限制。但是技术也随着碳达峰,碳中和等政策推动,在一步步突破。投机者如猎犬般敏锐地捕捉到这个信息,一时间,关于储能以及相关产业的公司如雨后春笋般成长起来。这一如5G概念开始火爆的时候,任何企业,只要但凡与词汇有关,就会积极将相关词汇编撰进入公司的介绍文档。

笔者经过调研,发现储能虽火,但是当前行业火爆,却混乱,有热度却缺乏秩序。并且,国内相关产业混乱程度远超于海外。

其实储能行业的玩家很多,各有侧重,比如,从应用端,有移动式储能,以及电网测,电源侧,用户测储能等等。入门储能门槛不高,甚至对于诸多有着丰富电源经验的客户来讲,搭建基础的移动储能,或者电站的技术门槛并不高,但是,想要达到高效率、低成本、高安全可靠的储能电站却并非易事。移动储能当下概念很火的便携式锂离子电池储能电源(英文Portable Energy Storage,PES),也叫便携储能电源、户外电源,常指重量不超过18kg的备用电源或者应急电源,采用锂离子电池作为储能部件,采用交流或直流进行输入充电(如交流220V,车载12V等),输出为交流或直流(如交流220V,直流12V,直流5V等)。又名大型移动充电宝,比较贴合的应用市场主要在露营,徒步旅行爱好者使用,本身是小众市场,随着国内短期的“露营热”,结合储能火爆的概念,小小火爆,但是从长线发展,缺乏后继技术积累,行业壁垒,行业将迅速走向低价竞争之路。

从小储能谈到大储能,其实大型储能的基础建设运行的根本,是保障安全性的同时,兼顾经济性能。从储能项目整体价值和运维角度考量,系统集成商才是储能行业发展的下一门槛,我们看到,国内近年有诸多企业都尝试涉足储能行业,这和电动汽车一样,想要抓住风口的入局者很多,大浪淘沙留下的很少。

首先,从行业发展初期引领发展的欧美+日本市场,聚焦外储能集成商——来自美国能源部全球储能数据库(DOE Global Energy Storage Database)的数据显示,截至今年6月底,全球累计运行的储能项目装机规模195.74GW(共1747个在运项目)。其中,抽水蓄能184.20GW(353个在运项目);储热4.03GW(225个在运项目);其他机械储能2.65GW(78个在运项目);电化学储能4.83GW(1077个在运项目);储氢0.02GW(14个在运项目)。可见,还是以抽水储能为主要形式。核心原因在于——关于储能,转换成电成本一直是一个非常重要的问题。那么,对于为来能源的发展方向,排除资本与投机者的干扰,是否电化学储能将是为来储能的基本形态呢,参考之前的文章对于储能类型的介绍,从经济性的角度。(简单地说,考虑能量转换过程中的损耗,以及电化学电池原材料的寿命,以及锂电,矿石原材料成本压力。电化学为基本存储媒介的方式,有可能导致过高的电价)。不过,基于当前的电化学储能基数很小,结合电动车产业的大力推进,电储能短期内依旧呈现发展趋势。

中国的储能产业虽然起步较晚,并且,当前并未积极显现出以电储能为主题的趋势,这点与当前国内储能行业高调宣传发展趋势的论调相悖。

根据数据,截至2017年底,我国已投运储能项目累计装机规模28.9GW,同比增长19%。与全球储能市场类似,我国抽水蓄能的累计装机规模所占比重最大,接近99%,但与上一年同期相比略有下降。电化学储能的累计装机规模位列第二,为389.8Megawatt,单位差距依旧明显。 并且,在这个数据中,以车载为代表的移动储能系统容量大概为固定储能的5到10倍。随着电动汽车(EV)的应用将继续增长,2030年移动存储需求将达到0.8至3.0 TWh,其中轻型电动汽车的需求将主导近期市场,而基于此中国有望成为最大的中期移动存储市场。但是,基于政策相关因素,在2020年7月,欧洲的xEV市场(“x”代表轻型、中型和重型电动汽车)超过了中国,2029年将超过100万辆xEV。

因此,在电储能行业大力发展的当今,特别要区分的是——引领电化学储能主要应用是电动车,以及配套充电站,是增量市场,但是潜在市场份额并不能达到固定储能的几十到几百GW级别。

市场制造商混战:

在储能集成系统中,非常重要的部分就是储能电源调节系统(PCS),他们的大部分来自太阳能逆变器制造商。这一细分市场的竞争将在未来变得越来越激烈,既包括老牌厂商,如SMA和Sungrow,也包括新来者。根据TrendForce的预测,系统集成将出现相对分散的竞争,中小企业占多数。不过,一些领先的上游公司,如Sungrow和NextEra Energy,也将参与其中。近期有一个新闻,储能集成大户Fluence公司收购了AMS公司,目的就是整合AMS的技术,以及软件平台,应用于使用机器学习技术预测批发市场价格,这有望增强Fluence电池储能竞标产品优化打分中。(笔者注:经过采访工业自动化相关行业算法工程师,这里没有必要神话机器学习,其实我们当前所使用的深度学习算法包,可以被理解为是一个锦上添花的工具。许多人喜欢鼓吹,我们当前的DNN算法就触摸到人工智能的边界,实际上还远得很。但是机器学习相关的算法,实际应用于工业项目,可以帮助通过计算,提前规避一些Bug,避免部分模块shut down,或者是通过与传感器的配合,结合UWB等技术,做一些工厂设备基本运行监测。)

储能系统集成商,除了上述技术安全,成本的可靠型之外,还可以提供管理系统运行的软件和控制平台,可以真正为接入的电网提供电力服务,并且创造收益。而成为储能系统集成商的标准非常严格,包含参与全部设计安装调试运行,而对比之下,纯粹的储能组件集成商/供应商,则不能被圈定在这个范围。根据GuideInsights确认的电网储能市场上7家领先厂商,他们在项目规模和多样化上,有着更为明细的清单,也是新能源和新兴市场的头部企业,基本参与电网运营商和监管机构的合作。技术背景不同,包含电力和电网技术、工业电源系统硬件电池和电动汽车制造,以及可再生能源项目开发,每家公司都利用其行业背景和专业知识来创建领先的电网储能系统集成业务。这些公司包含:1Fluence 2 Tesla 3 Renewable Energy Systems(RES) 4Powing Energy 5 Nidec ASI 6爱迪生联合电池储能公司 7瓦锡兰储能与优化公司 8 NextEra Energy Resources 9 LG CNS 10通用电气储能公司。

而中国市场经常探讨的,涉及到储能电源调节系统(PCS),这一部分则大多数来自太阳能逆变器制造商。这一细分市场的竞争将在未来变得越来越激烈,既包括老牌厂商,如SMA和Sungrow,也包括新来者。比如,长城汽车的动力电池事业部独立而来蜂巢能源,聚焦于后备电源市场的中天科技,1500V箱式储能系统的科华数据,江苏多益能源科技,研发生产的钛酸锂电池的银隆新能源,电芯、模组/电箱和电池柜为主的宁德时代,以及比亚迪。(笔者注,以阳关电源,科华数据为主的1500V大型储能项目,获得不少海外订单)

从累计运行的储能规模来看美、中、日领跑全球市场。美中日依旧占据储能项目装机的领先地位,其中美国仍是全球最大的储能市场。根据GTM Research发布的全球储能报告,2017年全球新增储能电量2.3GWH,其中,美国新增431GWH,居全球首位。截至2017年末,美国储能累积部署达到1.08GWH,预计2018年的部署将超过1.2GWH。根据矢野经济研究所的预测,日本储能市场也将保持快速增长,2020年市场规模有望达到3.307GWH。

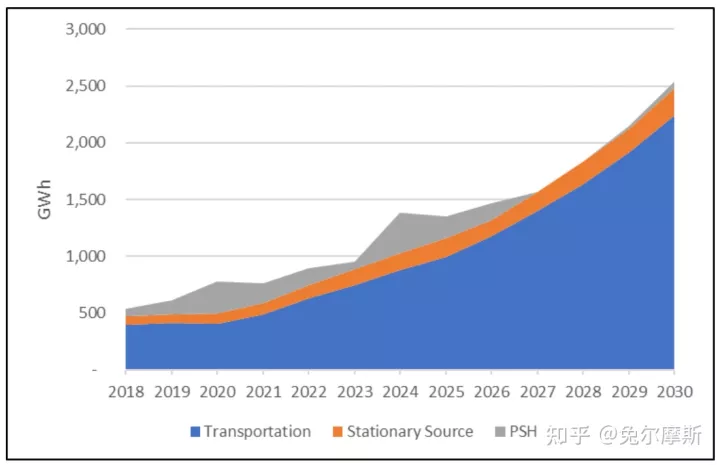

Global energy storage market

(笔者注:PSH与静止存储的其他部分是分开的,因为它通常报告的是千兆瓦,而不是千兆瓦时,它的存储时间通常是不可用的。 对于这个图,根据18-24小时的范围,它的存储时间估计为21小时。 )

(笔者注:部分名词解释,包含上篇文章相应概念锂离子电池 Lithium-ion batteries ,铅酸电池Lead–acid batteries,抽水蓄能水电Pumped storage hydropower ,压缩空气储能(CAES)Compressed-air energy storage (CAES) ,氧化还原液流电池(RFBs)Redox flow batteries (RFBs) ,氢气(H2)Hydrogen (H2) ,建筑热能存储(TES) -冰Building thermal energy storage (TES) – Ice.)

与之对比,固定式储能的现有容量以抽水蓄能水力发电(PSH Pumped-storage hydropower)为主,新项目也有大量锂离子电池等电化学存储。(笔者注:直流储能技术正在从主要的铅酸过渡到有更长的周期和寿命的替代品,如锂离子。然而,锂离子的可燃性是一个需要一些系统工程的问题。另一种新的存储化学物质,提供高功率和非常长的循环寿命,普鲁士蓝钠离子电池,可以满足苛刻的直流市场性能要求。美国能源部用这种化学物质资助了一家初创公司,他们在2020年推出的产品超过5万千瓦,但是进一步的市场反馈,包括原材料对电池成本,以及工作稳定性的验证,这部分市还有待参考。)

到2030年,全球固定存储(不包括PSH)的年部署量预计将超过300 GWh,电网相关存储的复合年增长率(CAGR)为27%,仓库物流和数据中心等工业应用的复合年增长率为8%。中国宣布,从2020年到2026年,通过开发多个千兆瓦项目,将开发超过35千兆瓦的PSH,与此同时美国也在探索PSH的增长途径。 预计到2030年,固定式储能的最大市场将是北美(41.1 GWh)、中国(32.6 GWh)和欧洲(31.2 GWh)。 除中国外,日本(2.3 GWh)和韩国(1.2 GWh)占据了亚洲其他市场的很大一部分。大部分扩张增长是与公用事业、商业和工业(C&I)以及住宅可再生能源(通常是光伏)相结合的持续4小时的混合配置。

所以综合以上信息,可以明确的是,新能源与环保再生能源已经是未来稳定的发展趋势。但是这个概念太大,需要鉴别并非所有与之相关的行业,都能乘风发展,部分缺乏核心竞争力的企业依旧面临行业动荡等巨大挑战,而储能系统集成商技术门槛高,同时对于外来能源存储主流形态存在不确定性,因此要客观看待“火爆”市场,冷静投入。

来源: 与非网,作者: 智能硬件方案解析,原文链接: https://www.eefocus.com/article/1347403.html