4041

4041

4月9日,天德钰同步发布2025年年度报告与2026年第一季度业绩报告,数据显示公司一季度盈利大幅下滑,引发市场关注。2025 年公司整体营收保持小幅增长,但净利润已现颓势;2026年开年首季,归母净利润同比骤降超三成,盈利压力显著加大。

2025年及2026Q1业绩:营收微增,盈利大幅承压

天德钰2025年全年实现营业收入21.9亿元,同比增长4.17%;归母净利润2.34亿元,同比下降15.05%,呈现 “增收不增利” 的特征。

进入2026年第一季度,公司业绩下滑趋势进一步加剧,单季营业收入5.36亿元,同比下降3.28%;归母净利润0.46亿元,同比大幅下降34.76%;扣非净利润0.45亿元,同比下降32.26%,核心盈利指标同步走弱。

对于一季度利润大幅下滑,公司明确给出两大核心原因:汇率波动损失与营业收入减少。报告期内,公司财务费用较上年同期大幅收窄,汇兑收益显著减少,直接侵蚀利润;同时营收端小幅收缩,叠加毛利率同比略有下降,双重因素导致净利润降幅远超营收降幅。

四大产品线构成核心业务,结构分化明显

天德钰是专注于智能终端芯片设计的高新技术企业,已构建起四大核心产品线矩阵,覆盖多场景智能硬件应用:

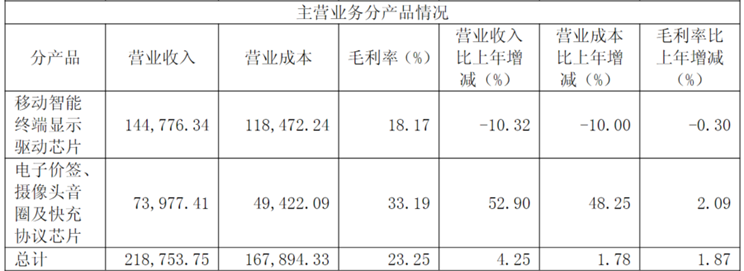

- 智能移动终端显示驱动芯片(含DDIC与TDDI):作为公司支柱业务,2025年实现营收14.48亿元,但同比下降10.32%,成本同步下降10.00%,毛利率略有下滑,是业绩拖累项。

- 摄像头音圈马达驱动芯片(VCM):通过算法突破切入高端供应链,出货量稳步提升。

- 快充协议芯片(QC/PD):凭借高集成度优势快速抢占市场,适配多场景快充需求。

- 电子价签驱动芯片(ESL):四色驱动芯片全球市占率领先,技术壁垒突出。

图:天德钰2025年营收结构

2025年数据显示,电子价签、摄像头音圈及快充协议芯片合计营收7.40亿元,同比大增52.90%,成为拉动增长的核心动力;而占比最高的显示驱动芯片业务收入下滑,拖累整体业绩,业务结构分化趋势明显。公司产品广泛应用于手机、平板、智能穿戴、快充电源、智能零售等领域,下游覆盖消费电子与物联网两大赛道。

业绩萎靡早有征兆:2025年三季度已现拐点

事实上,天德钰的业绩疲软并非始于2026年一季度,自2025年第三季度起就已进入下行通道。2025年三季度、四季度及2026年一季度,公司单季收入分别为4.90亿元、4.92亿元、5.36亿元,同比分别下降23.6%、20.5%、3.3%,连续三个季度同比下滑;同期归母净利润分别为0.43亿元、0.38亿元、0.46亿元,同比降幅达53%、53.8%、34.76%,盈利端连续大幅走弱。

图:天德钰2021年至今的单季收入

2025年三季度业绩大幅下滑,主要有三重原因:一是营收基数较高,上年同期表现亮眼导致对比压力大;二是市场环境变化,下游需求疲软;三是关税影响下的提前出货,二季度为规避关税风险提前交付订单,透支三季度需求,与往年逐季增长趋势形成反差,导致季度间业绩失衡,后续季度持续承压。

短期来看,天德钰仍面临智能移动终端显示驱动芯片产品下游市场低迷的挑战。

根据Omdia预测,2026年受4K+面板出货量增长的推动,液晶电视DDIC需求将同比增长4%。然而,由于存储器短缺带来的价格上涨或致使IT应用领域的需求下滑,继而抵消了电视市场的复苏,全球DDIC总需求难言增长。

来源: 与非网,作者: 史德志,原文链接: https://www.eefocus.com/article/1986217.html