58

58

由于晶片缺货和地缘政治因素影响,晶圆产能将出现大幅扩张。但由疫情所创造的科技产品需求已逐渐获得满足,部分零组件的价格亦开始松动。我们正在目击一个科技泡沫的诞生吗?

COVID-19疫情不仅未对科技产业造成打击,反而带来强劲的产品需求,许多关键零组件随之缺货。再加上中美之间的地缘政治冲突,使各主要国家都做出扶植本土半导体制造能力的政策决定。两大因素交互作用,促使全球晶圆产能投资大幅成长。主要半导体设备商的业绩亦屡屡创下新纪录。

然而,许多迹象都显示,由疫情所带来的科技产品需求,正逐渐得到满足。DRAM、显示面板的价格开始松动,意味着平面电视、PC这些年出货量达到两亿台的超大型应用,很可能会在2021年底到2022年上半出现饱和跟向下修正的现象。

不管市场修正会不会在今年底到明年上半发生,市场需求有景气循环的规律,是不变的真理。在这个市场需求已经有些杂音产生,晶圆製造产能却疯狂扩张的当下,我们会不会正在目击一个巨大科技泡沫的诞生?

盖厂犹如下水饺 29座晶圆厂建案两年内启动

国际半导体产业协会(SEMI)近日发布最新一季全球晶圆厂预测报告(World Fab Forecast)指出,全球半导体製造商将于今年年底前启动建置19座新的高产能晶圆厂,2022年开工建设另外10座晶圆厂,以满足通讯、运算、医疗照护、线上服务及汽车等广大市场对于晶片不断增加的需求。

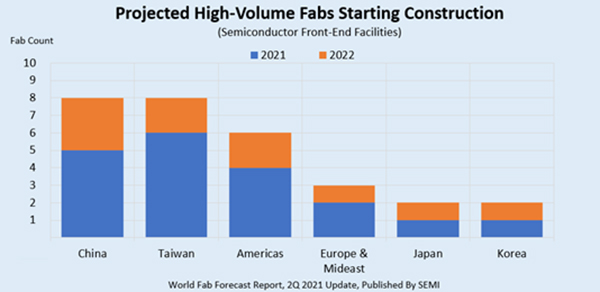

按地区别来看,中国大陆及中国台湾各有8个晶圆新厂建设案领先其他地区,其次是美洲6个,欧洲/中东3个,日本和韩国各2个(图1)。新建设案中以12吋(300mm)晶圆厂为大宗,2021年15座以及2022年启建的7座。两年内即将兴建的其他7座晶圆厂分别为4吋(100mm)、6吋(150mm)和8吋(200mm)厂。总计29座晶圆厂每月可生产多达260万片8吋约当晶圆(下同)。

图1 全球各地今明两年新建晶圆厂分布 (资料来源:SEMI)

预计2021年和2022年动工的29座晶圆厂中,15座为晶圆代工厂,月产能达3万至22万片晶圆;记忆体部门将于两年内启建的晶圆厂则有4座,这些新厂产能更高,每月可製造10万至40万片晶圆。

再者,新厂动工后通常需时至少两年才能达到设备安装阶段,因此多数今年开始建造新厂的半导体製造商最快也要2023年才能启装,不过有些製造商可能提前在明年上半年就会开始相关作业。

虽然报告预测明年即将开工的高产能晶圆厂为10座,但也不排除期间又有晶片制造商宣布新建设案、数字往上攀升的可能。

除了盖新厂之外,欧洲今年也有两座12吋新厂落成启用,分别是博世集团(Bosch)位于德国德勒斯登的12吋新厂,以及英飞凌(Infineon)即将在9月中落成启用,位于奥地利维拉的12吋新厂。

对于饱受晶片缺货之苦的欧洲汽车製造商而言,这两座新厂的启用,救援效果远比晶圆代工厂扩张产能来得更直接。毕竟车厂鲜少自己跟晶圆代工厂下单,主要还是要向汽车晶片供应商採购晶片,但有些汽车晶片使用比较特殊的製程,代工厂未必能承接。要增加这类晶片的供应,只有靠供应商的自有产能增加。正好博世与英飞凌也都是重要的汽车晶片供应商,这两家业者的12吋新产能上线,料将为饱受缺货之苦的欧洲车厂带来相当大的帮助。

扩产潮创造可观需求 设备商大乐透

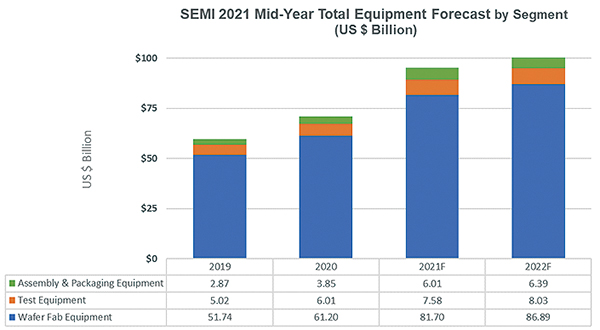

半导体製造商大手笔扩张产能,首先受惠者自然是半导体设备产业。除了今明两年即将动土兴建的新晶圆厂外,SEMI近日亦发表了年中整体OEM半导体设备预测报告,预估2021年全球半导体製造设备销售总额将增长34%,来到953亿美元,并于2022年再创新高,正式站上1,000亿美元大关。

各类半导体设备中,包含晶圆加工、晶圆厂设施和光罩设备在内的晶圆厂设备支出,预计将在2021年出现高达34%的成长,攻上817亿美元的历史新高纪录,2022年也可望有6%的增长,市场规模超过860亿美元(图2)。

图2 各类半导体设备销售金额预估 (资料来源:SEMI)

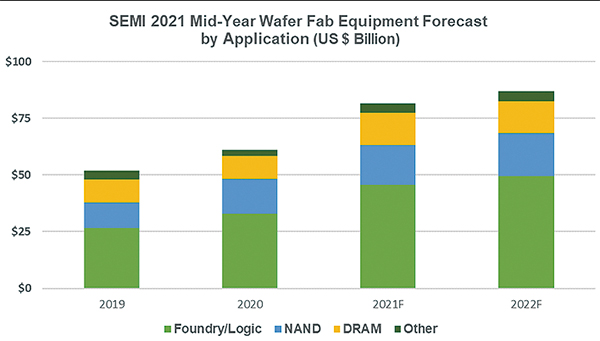

占晶圆厂设备总销售超过一半的晶圆代工和逻辑製程,受惠于全球产业数位化对于先进技术的强劲需求,2021年将同比增长39%,总支出达到457亿美元。成长力道预计一路衝到2022年,代工和逻辑设备投资将增长8%(图3)。

图3 各类半导体设备销售金额预估(依应用别区分) (资料来源:SEMI)

DRAM和NAND记忆体则是拜记忆体和储存装置的大幅需求所赐,总支出不断上涨。DRAM设备部门为这波扩张的领头羊,2021年将飙升46%,总金额超过140亿美元;NAND记忆体设备市场2021年增长幅度也有13%,达174亿美元,2022年将持续增长9%,来到189亿美元。

在先进封装技术相关应用推动下,组装及封装设备部门支出2021年将攀至60亿美元,成长幅度高达56%,2022年则持续小幅增长6%。半导体测试设备市场2021年将增长26%,达到76亿美元,接著2022年在5G和高效能运算应用需求推波助澜下也有6%的成长。

以地区来看,韩国、中国台湾和中国大陆仍将稳坐2021年设备支出额前三大宝座,其中韩国凭藉强劲的记忆体复甦势头以及对逻辑和代工先进製程的大幅投资位居榜首,中国台湾地区的设备市场今年紧随其后,并可望在明年重回领先地位。其他区域市场也预计在今明两年有所成长。

设备大厂的财报表现,亦显示目前半导体设备业的景气正处于绝佳状态。应材(Applied Materials)刚发表的2021会计年度第三季财报显示,该公司当季的营收接近62亿美元,比2020会计年度同期大幅成长了41%。对此,应材执行长Gary Dickerson表示,应材财报创新高,主要受惠于经济数位转型的长期趋势,促使半导体出现强劲不凡的成长动能。

市场杂音已现 居安思危方可持盈保泰

不过,在半导体全产业链一片荣景的当下,有些出货量十分庞大的终端应用类别,已开始出现一些杂音。

任职于韩系记忆体供应商的业界人士表示,对于2022年的PC市场,他不敢有太乐观的预期。从2020年至今,在家工作确实带起一波热烈的PC换机潮,也让闷了很多年的PC产业一扫阴霾。但PC本质上是种耐久财,一台PC用三到五年是很正常的,这也意味著大量消费者添购新的PC后,下一波换机需求出现的时间点,会落在2023~2024年间。在此情况下,2022年的PC市场,最好是保守看待为宜。

该业界人士还表示,从PC製造商的记忆体採购情况来看,有些业者的拉货状况已经回归理性,以免手上累积太多库存,承担库存压力。此外,今年也是PC DRAM改朝换代的一年。从明年开始,市面上将会出现更多採用DDR5记忆体的新产品,倘若现在拉了太多DDR4却来不及消化,明年将承受更大的库存去化跟跌价损失压力。

那么,跟今年相比,明年的PC出货量到底会衰退多少呢?该业界人士认为,依照他所掌握的不完整资料,明年PC出货量的衰退幅度若能控制在10%以内,已经是非常不错的结果。

除了PC市场可能面临修正外,来自面板产业的杂音也不小。许多市调机构都预期,从去年一路缺货到今年的面板,接下来几季将面临不小的修正压力,倘若欧美进一步放鬆防疫管制,国境重开的话,2021年底的购物季,消费者恐怕会把预算放在出国旅游上,毕竟大家关在家裡看电视、上网的日子已经够久了,若可以出国旅行,为何要买台新电视,继续让自己宅在家呢?

不管业界对PC、平面电视未来需求的预期如何,可以肯定的是,COVID-19疫情固然让市场对这类电子产品的需求大幅增加,但也可能造成提前消费,影响后续市况的结果。在这个时间点上,若半导体新产能大举开出,确实是有可能造成供需平衡急转直下的结果。

SEMI行销长暨中国台湾区总裁曹世纶(图4)就分析指出,按照历史经验,半导体是个市场规模每年成长5~10%的产业。因此,半导体新产能的投产速度若能控制在这个区间,当然是最保险的作法。但根据SEMI研究部门先前汇整的资料,今明两年动工的新晶圆厂高达29座,倘若这些产能依照原定计画,陆续在明年底到后年开出,要维持整个半导体产业的供需平衡,确实是有些压力。

所以,个别厂商的扩产纪律,对于日后半导体市场能否保持供需平衡,是非常关键的。中国台湾地区的半导体业者在这方面有很好的纪录,其扩产计画通常都是基于客户的需求预估而来,比较不会造成失序扩产的问题。但其他地方的半导体业者所做的建厂规画,就不一定跟实际的客户需求有这么高的同步率,产能过度扩张的问题也会比较严重。

总之,COVID-19疫情跟美中间地缘政治的衝突,已经打乱了半导体产业原有的节奏,未来影响产业发展轨迹的因素,也会变得更複杂、更多样。在这个情况下,厂商更要谨慎做好各种应变计画。

假设今明两年真的有至少29座晶圆厂动土兴建,投产时却又正好遇上景气反转,半导体厂商有何应变对策呢?有半导体设备商指出,土建如期完工,装机时间递延,就是一个解套办法,但这也是设备商最不想看到的结果。

以英特尔(Intel)在亚利桑那州的Fab 42为例,该晶圆厂的建厂计画早在2011年就启动了,但一直到2020年才开始投产。该厂区从土建完成到机台开始装机之间,曾有一段长达数年的空窗期,业内甚至一度传出英特尔有意卖掉当时还只完成土建,形同空壳的Fab 42厂房。总之,倘若市况真的很不理想,晶圆厂完成土建后,可以暂缓装机,等市况好转再做打算,也是一种办法。只是这种作法对设备供应商来说,是相当煎熬的,而且也会破坏供应链内的信任关系。

面对双重转折点的半导体产业

从COVID-19疫情爆发造成供应链运作大乱,在家工作引爆晶片需求造成供应短缺,乃至半导体产业变成攸关国安的战略产业,各国政府都想把手伸进来干预产业的发展轨迹。短短24个月内,半导体产业的态势发展还真是犹如搭云霄飞车般刺激,也比某些肥皂剧还要曲折离奇。

如今半导体厂商所看到的「疫后新常态」,无疑是个不确定性更高的未来。一方面,对某些应用产品而言,COVID-19确实有可能造成未来的需求提早出现,如果在这个时间点大举扩产,将来遇到景气反转的机率相当高。另一方面,政府的政策目标跟地缘政治因素,也成为半导体业者在规划经营方针时,不能不考量的变数。市场跟产业发展的双重不确定性,将让相关业者伤透脑筋。

对此,曹世纶还是呼吁各国政府,应该尊重市场跟产业原本的发展规律。有些晶片确实是有比较高的安全疑虑,有强烈的在地化需求,但除了这类特殊产品外,还是应该让半导体产业按照自己原有的规律发展。激情是一时的,理性才能走得长远。