5370

5370

8月30日,唯捷创芯(688153)披露2024年半年度报告。2024年上半年,公司实现营业收入10.72亿元,同比增长20.28%;归母净利润1126.86万元,同比扭亏;扣非净利润亏损1162.99万元,上年同期亏损6414.56万元;经营活动产生的现金流量净额为-2.08亿元,上年同期为4.55亿元;报告期内,唯捷创芯基本每股收益为0.03元,加权平均净资产收益率为0.28%。与非研究院此前曾针对国内头部射频芯片厂商卓胜微的年报做过分析,今天继续针对TOP2的唯捷创芯来进行解读。《国产射频芯片王者,卓胜微为何增长乏力?》

成长历程:头部一线手机厂商注资,PK洛达PA部门

唯捷创芯成长历程,来源:与非研究院

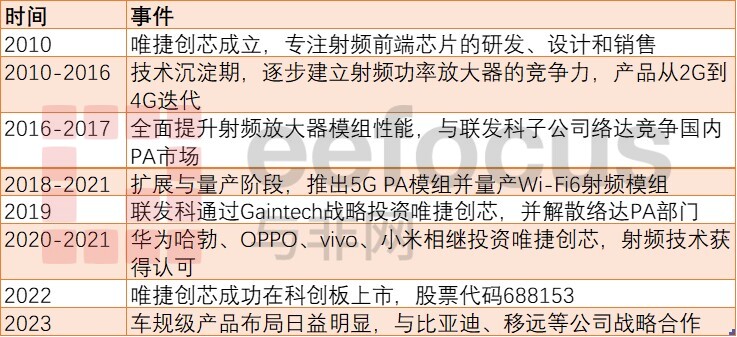

唯捷创芯(天津)电子技术股份有限公司成立于2010年,专注于射频前端芯片的研发、设计和销售,产品包括射频功率放大器(PA)模组、射频开关芯片、Wi-Fi射频前端模组等,广泛应用于智能手机、平板电脑和智能穿戴设备。公司在创立初期(2010-2017)经历了技术沉淀期,逐步建立了在射频功率放大器领域的竞争力,产品从2G到4G逐步迭代。

2016至2017年,唯捷创芯全面提升射频放大器模组性能,并与联发科子公司络达竞争国内PA市场,通过价格战迅速提升市场份额。联发科随后于2019年通过全资子公司Gaintech对唯捷创芯进行战略投资,并解散了络达的PA部门。此后,唯捷创芯的市场地位进一步提升。

2018至2021年是唯捷创芯的扩展与量产阶段,公司推出了多款新品,尤其在5G PA模组领域取得了突破,并成功量产Wi-Fi6射频模组。唯捷创芯吸引了多家头部企业的投资。唯捷创芯由多家上下游龙头企业持股,联发科子公司Gaintech为第一大股东,持股24.74%,荣秀丽与孙亦君合计控股33.99%。2019年,联发科通过Gaintech战略投资唯捷创芯并解散络达PA部门。2020-2021年,华为哈勃、OPPO、vivo、小米等企业相继投资唯捷创芯,显示其射频技术获得头部手机厂商的高度认可。其中华为通过哈勃投资,OPPO和vivo则通过Gaintech间接持股,小米则通过基金直接投资。

2022年,唯捷创芯成功在科创板上市,股票代码为688153,标志着其在资本市场上迈出了重要一步。公司主营业务依然集中在射频PA领域,占比超过80%。其中,Phase 2 PA在华米OV品牌的支持下,出货量大幅增长,成为公司的核心产品。随着5G手机价格下探,Phase 5N MMMB PA也迅速占据中端市场,成为第二大产品。

近年来,唯捷创芯在Wi-Fi FEM产品方面也取得了一定进展,尤其在路由器市场表现良好。然而,接收模组和开关产品的竞争力仍有待提升,主要依赖与PA的捆绑销售。

近年来唯捷创芯通过与比亚迪、移远通信等企业的战略合作,正式进入车载射频前端芯片市场。其5G车规级产品已通过AEC-Q100认证,满足车规级射频芯片的高可靠性要求。这套产品基于成熟的Phase 5N架构,经过针对汽车通信的优化,计划于今年内实现大批量生产并投放市场。该公司的车规产品已进入多家车载通信模块方案商的供应链,部分产品已量产交付。

唯捷创芯与比亚迪的合作涉及共同规划车载射频芯片的应用方案、联合实验室建设及技术研发合作,进一步推动了公司在智能汽车领域的布局。通过这些合作,公司车载射频产品逐步扩大市场应用,满足智能汽车和自动驾驶的需求。

此外,在卫星通信领域,唯捷创芯的射频前端产品也取得了显著成绩。其技术优势体现在高功率、抗负载变化的功率放大技术、线性度改善技术及低温漂振荡电路技术等方面。这些技术确保了其卫星通信产品的高性能,能够应对卫星通信的严苛环境需求。

值得一提的是唯捷创芯实控人之一的荣秀丽,曾经先后创立了百利丰通讯公司和北京天宇朗通通信设备有限责任公司。这两家公司都取得了显著的成功,使她在中国手机行业中获得了极高的声誉,曾被誉为“山寨机教母”。

2010年,荣秀丽创办了唯捷创芯(天津)电子技术股份有限公司,专注于射频前端芯片的研发、设计和销售。尽管她的创业经历相对低调,但唯捷创芯在她的领导下迅速发展,并于2021年成功登陆科创板,成为国内领先的集成电路设计企业之一。

财务状况:营收增长,毛利率下滑

唯捷创芯历年财务数据对比,来源:与非研究院制表

根据唯捷创芯2022年、2023年以及最新的2024年半年报数据分析:

2022年,唯捷创芯实现营业收入约22.88亿元,同比下降34.79%。收入的显著下滑反映了市场环境的严峻性,尤其是在射频前端芯片领域面临的挑战。尽管收入减少,唯捷创芯在成本控制和运营效率方面有所改善,归属于上市公司股东的净利润实现扭亏为盈,达到5,339.10万元。相较于上年同期的亏损12,180.75万元,公司净利润的改善为其未来增长奠定了基础。

2023年,唯捷创芯的财务状况显著改善。公司实现营业收入约30亿元,同比增长30%,具体数额为298,156.44万元。与此同时,归母净利润同比增长110%,达到1亿元。这一强劲的业绩增长主要得益于市场需求的回暖和公司在业务调整中的积极努力。在盈利能力上,唯捷创芯显示出显著的提升,成功扭转了2022年收入下滑的局面,表现出了较强的市场适应能力。

从2022年营业收入大幅下滑到2023年营业收入显著回升,唯捷创芯的增长轨迹显示出其在市场恢复过程中的强劲表现。公司在应对市场波动方面的灵活性增强,通过业务调整和市场开拓,特别是射频功率放大器模组和L-PAMiD、Wi-Fi产品的推广,带动了收入的回升。

尽管唯捷创芯的营业收入在2023年有所增长,但公司在成本控制方面仍面临挑战。随着业务扩展,总成本同步增加,可能影响了毛利率的表现。2024年上半年,唯捷创芯的毛利率为25.73%,较上年同期下降2.96个百分点,反映出在市场竞争激烈的情况下,成本上升的压力对公司盈利能力带来了负面影响。

在现金流方面,唯捷创芯的经营活动现金流量净额在2024年上半年为-0.2亿元,同比有所改善。然而,这表明公司仍需在资金管理方面进一步优化,特别是在维持流动性和应对短期债务方面。

尽管唯捷创芯的市场地位稳固,作为国内射频PA模组龙头企业,在技术研发和工艺水平方面处于领先位置,但其毛利率和净利率仍需进一步提高以增强竞争力。2024年上半年,唯捷创芯的毛利率为25.73%,低于同行业水平。这反映了公司在面对境内外竞争对手时,尚需进一步优化成本控制和提高产品附加值。

总的来看,2024年上半年,唯捷创芯实现营业收入10.72亿元,同比增长20.28%,表明公司在市场上的收入增长保持了稳定态势,尤其是在5G射频模组和其他新产品的带动下。这一增长幅度虽然不及2023年的全年增速,但在整体行业复苏缓慢的背景下依然表现不俗,但仍面临毛利率下降和扣非后净利润亏损的挑战。

四大产品线,PA模组仍为核心业务

唯捷创芯产品线介绍,来源:与非研究院制表

唯捷创芯在产品线方面的重点是PA模组,除此之外也在积极拓展其他的产品线:

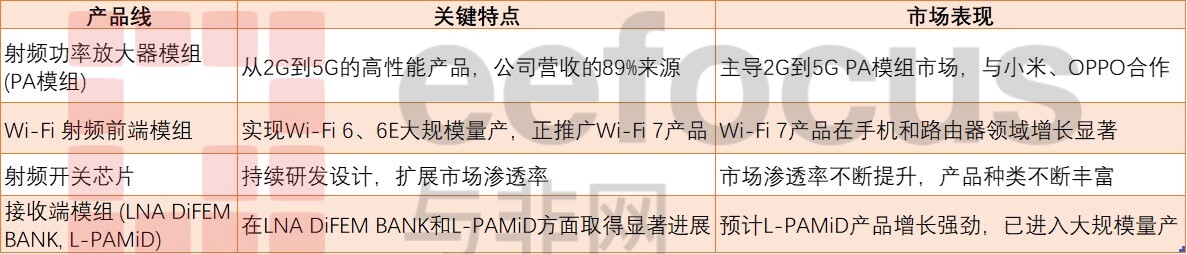

射频功率放大器模组(PA模组): 这是唯捷创芯核心的产品线,占据了公司收入的89%。唯捷创芯的PA模组覆盖从2G到5G的广泛频谱,特别是在与小米、OPPO等大品牌合作中表现突出。公司凭借其高度集成的设计能力和具竞争力的价格,在日益激烈的5G手机市场中保持领先地位。

Wi-Fi射频前端模组: 唯捷创芯已经成功实现Wi-Fi 6和Wi-Fi 6E产品的量产,并正向Wi-Fi 7进军。其Wi-Fi 7模组预计将在移动设备和路由器市场中占据主导地位,确保公司在下一代无线技术中的领先地位。随着对高速无线连接需求的不断增长,这一产品线蕴藏着巨大的市场潜力。

射频开关芯片: 唯捷创芯在扩展其射频开关芯片产品组合方面也取得了显著进展。通过持续的研发投入,公司正在不断提升产品多样性,并加大客户渗透力度,确保其在终端市场的竞争优势。

接收端模组(LNA DiFEM BANK、L-PAMiD): 该领域表现出强劲的增长潜力,尤其是在LNA DiFEM BANK和L-PAMiD的技术进步方面。L-PAMiD已经进入量产阶段,预计未来几年将实现快速增长。这一产品凭借高集成度和卓越的性能,将成为唯捷创芯长期战略中的关键。

研发投入:与去年持平

唯捷创芯历年研发投入,来源:与非研究院

近年来唯捷创芯的研发投入逐年增加,并在射频前端芯片领域保持着较高的研发强度。历史数据显示,从2018年至2021年,唯捷创芯的研发投入分别为6,092万元、9,181万元、2.2亿元及2.12亿元,占营业收入比例分别为21.45%、15.79%、12.14%和12.46%。2022年,公司的研发投入为4.62亿元,2023年上半年,公司研发投入为2.12亿元,占营业收入的23.81%。2024年上半年的研发投入2.22亿,基本上与去年同期持平。

根据最新的半年报,截至2023年6月30日,唯捷创芯共有320名研发人员,占公司总员工数的53.96%。较早的报告显示,唯捷创芯的研发团队由162人组成,占员工总数的67%。公司未来的研发计划依然高度聚焦于技术创新,以增强市场竞争力。

从年报中可知,唯捷创芯计划继续深耕射频前端领域,优化产品线,并不断推出新产品。例如,2023年上半年公司推出了低压版本的L-PAMiF产品,预计未来将大规模量产。此外,公司正在积极布局接收端模组、Wi-Fi模组等产品,与比亚迪和移远通信等客户建立战略合作,拓展车载射频前端芯片市场。2024年,唯捷创芯计划推出更具性价比的4G产品及第三代L-FEM模组,并持续专注产品升级,以缩小与国际厂商的差距。

唯捷创芯还计划通过募资用于集成电路生产测试项目和研发中心建设,以提升研发能力和市场竞争力,进一步扩展其产品布局。2024年的战略重点将包括针对不同价格段5G手机的射频产品布局,持续推进Wi-Fi FEM和卫星通信射频前端产品的研发,并加强与海外客户的合作。

综合历年年报,唯捷创芯的研发投入主要集中在以下几个方面:

Wi-Fi射频前端模组:研发Wi-Fi 6/6E功率放大器和低噪声放大器,满足高效和低功耗需求。

射频开关:研发高隔离、低插损的射频开关技术,提升天线性能。

毫米波产品:研发毫米波射频前端产品,适用于高频通讯需求。

车载射频芯片:推出VCA系列车规级产品,已通过AEC-Q100认证。

总的来看,虽然唯捷创芯的研发投入在国内同行中表现突出,但与国际射频前端厂商相比仍有差距。国际厂商每年投入数亿美元进行研发,唯捷创芯尚未达到这一规模,但其逐年增长的研发投入表明唯捷创芯在努力缩小与国际大厂的差距。

友商对比:2~3年或进入全面竞争

唯捷创芯主要友商对比,来源:与非研究院

从各自的年报来看,唯捷创芯与卓胜微在财务和市场表现上展现出各自的独特优势和挑战。唯捷创芯2024年上半年实现归母净利润0.11亿元,成功扭亏为盈,扭亏标志着公司在控制成本和提升盈利能力方面取得了显著进展。然而,卓胜微的净利润同比下降了3.32%,主要受固定资产折旧和研发投入增加的影响。这反映出卓胜微在加大研发投入,推动技术升级和产品线扩展的过程中,遇到了短期的利润压力。

从营收增长来看,唯捷创芯自2018年的2.84亿元迅速增长到2020年的18.1亿元,年均复合增长率非常亮眼,显示出其产品在市场上的强劲需求。然而,其存货占比超过50%,暴露出一定的管理能力不足,这可能导致未来在库存管理和资金周转方面的风险。相比之下,卓胜微的营收规模更大,2021年达到46.4亿元,尽管毛利率较高,但与国际领先厂商相比仍存在差距。

在产品结构方面,卓胜微通过扩展射频模组市场,其模块收入占比提升至42.29%,显示出其在高毛利模块产品上的战略成功。唯捷创芯则依托L-PAMiD和Wi-Fi产品推动收入增长,特别是在细分市场如4G、5G及Wi-Fi应用中的竞争力不断增强。在毛利率方面,卓胜微的射频分立器件和模组毛利率均超过50%,而唯捷创芯的4G PA模组毛利率为31%,接收端模组毛利率为23.9%。受制于美系厂商定价,唯捷创芯的整体毛利率相对较低,这限制了其盈利能力的进一步提升。

从技术层面来看,唯捷创芯在低压LPAMiF产品、射频开关和车用射频前端的标准制定上取得了新突破,尤其是在车用射频前端领域的创新举措进一步巩固了其在细分市场的地位。然而,与国际领先的Skyworks和Qorvo相比,唯捷创芯在高集成度模组设计和研发速度上仍有不足。Skyworks等国际厂商早在4G时代就已推出多款DiFEM和PAMiD高集成度模组产品,并积累了丰富的设计和测试经验,而唯捷创芯在这方面的积累尚不充分。

卓胜微的射频前端芯片单位成本已远低于唯捷创芯的射频开关单位成本,规模效应使得卓胜微在射频开关和低噪声放大器(LNA)领域具有明显优势。卓胜微全球射频开关市场份额达15%,位居全球第五,而唯捷创芯在高端市场的份额相对较小,但在中低端市场上凭借性价比占据一定的优势。唯捷创芯正在努力扩宽其产品线,计划推出第三代L-FEM、LNA DiFEM BANK、SAW L-FEM L-PAMiD等新产品,以支持5G频段的需求。尽管其产品种类和集成化程度在逐步提升,但与卓胜微相比,仍需进一步加快创新步伐。

在市场策略方面,卓胜微采用了Fab-lite模式,是国内首家实现自主化一体产线的公司。通过与中间商合作,卓胜微不仅降低了市场推广成本,还增强了自身的市场占有率。而唯捷创芯则采用买断式经销模式,不存在销售佣金,同时为客户提供售后技术支持,每年确认大规模的售后技术支持费用。这种模式有助于唯捷创芯与客户建立更紧密的合作关系,但也增加了公司在售后服务上的成本压力。

从市场地位来看,唯捷创芯在射频功率放大器模组,尤其是4G和5G领域表现突出,2021年4G模组出货量国内领先。这一成绩表明,唯捷创芯在特定领域的市场占有率仍具有竞争力。卓胜微则在射频开关和低噪声放大器(LNA)领域表现强劲,全球市场份额的增长也为其未来发展奠定了坚实基础。尽管唯捷创芯在高端市场中的份额较小,但其性价比优势使得其在中低端市场中具有强大的竞争力。

相比之下,卓胜微虽然也在积极布局射频模组业务,但其主要收入来源仍然是分立器件。尽管卓胜微推出了应用于5G NR频段的主集发射端模组产品L-PAMiF,并开始送样推广,但其整体市场份额仍较低。卓胜微的射频模组销售占比在报告期内攀升至42.29%,创下历史新高,但与唯捷创芯相比仍有差距。

唯捷创芯vs卓胜微优势对比,来源:与非研究院

综上所述,唯捷创芯和卓胜微在射频前端市场上各有优势。唯捷创芯在PA模组领域具备显著优势,尤其是在中低端市场具备竞争力,而卓胜微则在射频开关和LNA等领域表现出色,全球市场份额稳步提升。与非研究院认为,从竞争格局来看,唯捷创芯和卓胜微在未来2-3年内将进入正面竞争状态。唯捷创芯凭借其早期推出的5G射频前端解决方案以及向小米、OPPO等知名终端厂商的大批量供应,已经在商用化进程中享受红利并提升盈利能力。而卓胜微则需要进一步提升其高性能产品的市场渗透率和份额。

不过,虽然两者在国内市场中的竞争力明显,但与国际领先厂商如Skyworks和Qorvo相比,仍需在技术研发、市场份额和规模效应等方面进一步提升,以缩小与全球领先厂商的差距。

总结:手机厂商加持下,能否出现第三条“鲶鱼”?

在5G时代的推动下,射频芯片的集成度和复杂性显著提升,市场对芯片数量的需求呈现爆发式增长。射频前端芯片分为紧耦合和弱耦合产品线,国外巨头如Skyworks和Qorvo的产品线覆盖全面,而国产厂商则产品单一,需通过合作“抱团”来弥补短板,尤其在弱耦合领域,PA芯片厂商与滤波器厂商的合作变得更加重要。

在全球市场上,高通和MTK等平台厂商也在推动射频前端整合,力求提供完整解决方案,但跨界竞争并未完全排除独立射频厂商的生存空间。MTK采取开放合作的策略,这为国内射频厂商带来了机会,特别是在5G时代,滤波器等标准器件对数量和集成度的要求提升,对厂商的技术能力带来了巨大挑战。尽管基带厂商希望整合射频技术,但手机厂商的主导权正在增强,独立射频厂商仍有机会通过提升产品质量和性能,进入大客户供应链。

在一些射频细分市场,如射频开关,中国厂商已具备一定竞争力,通过积累经验,未来有望在更多领域取得突破。中美贸易冲突虽然带来了挑战,但也为国产厂商提供了发展契机。手机厂商应给予国产厂商更多支持,为其产品提供特殊通道,帮助国产射频厂商逐步成长。

笔者认为,国产射频厂商的成长需要时间,尤其是在国产替代的过程中,系统厂商的支持至关重要。国产系统厂商应保持开放,与射频厂商积极沟通,分享使用反馈,帮助国产芯片提升性能。同时,头部系统厂商应加大投入,像苹果和三星那样进行深入分析与测试,而不仅仅依赖价格比较,以推动国产供应链逐步完善。

除了唯捷创芯和卓胜微,其他国产厂商也逐步崛起。例如昂瑞微已完成上市辅导,康希通信成功登陆科创板,慧智微也已推出部分5G射频前端芯片并上市。这些企业的崛起,预示着中国射频芯片市场的快速发展。飞骧科技、锐石创芯、紫光展锐等公司也展现出较大的发展潜力。至于未来这些企业中会否出现第三条鲶鱼,来挑战唯捷创芯和卓胜微的市场地位,还需要留给市场来判断。

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/1751692.html