304

304

普恩志免费开放5大半导体品类,486份深度选型资料。

一份清单,486份报告、指南、手册。工业镜头、密封件、传感器、汽车电子、存储芯片,5个品类,每一个都有人在踩同样的坑。靠经验拍板是常态。这些资料想干的事情不复杂:让判断有数据垫底。

一、工业镜头:机器视觉的上限,镜头说了算

算法可以迭代,算力可以堆。镜头选错了,后面全是打折的。

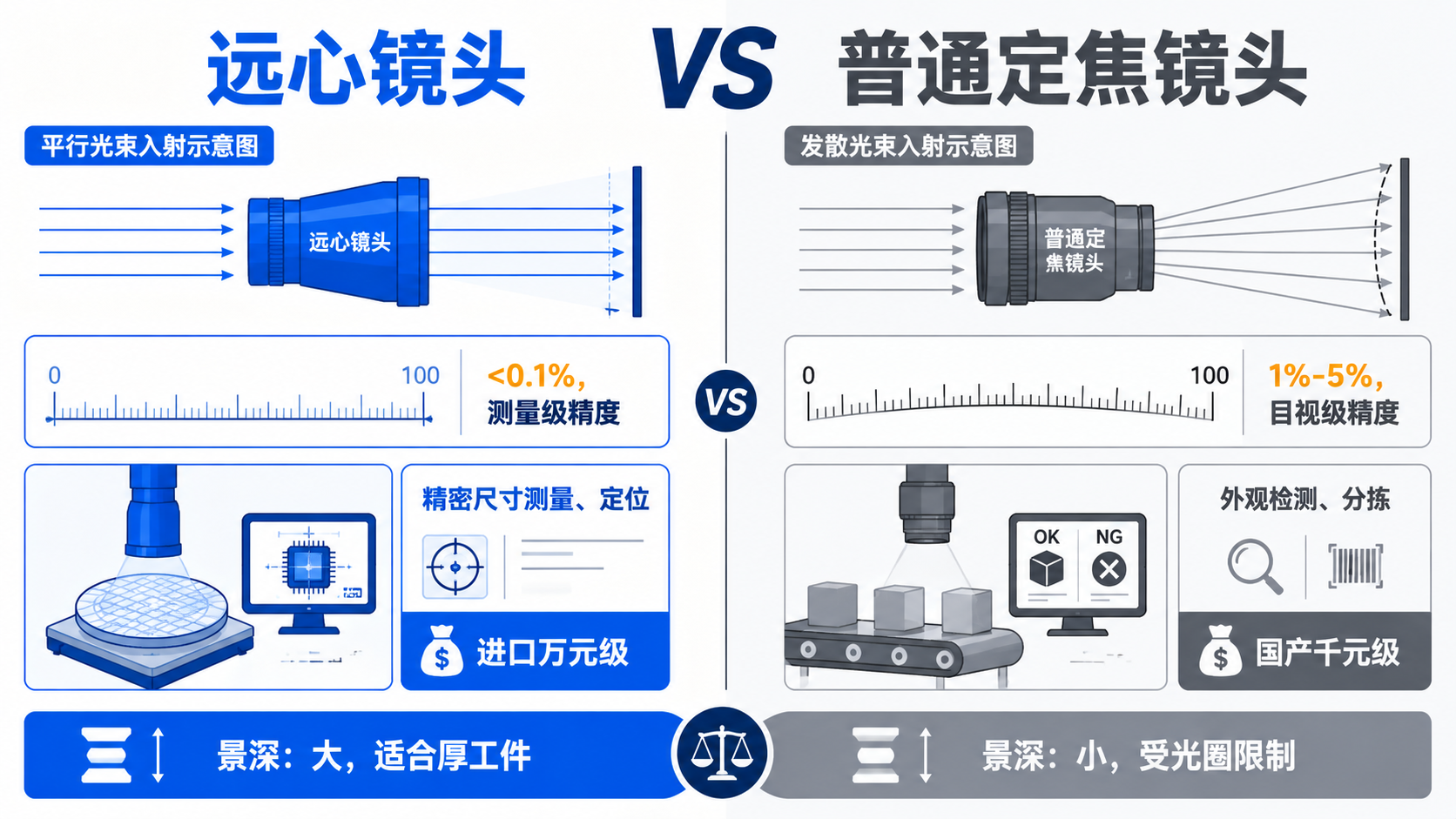

远心镜头在精密测量里基本绕不开,低畸变是硬通货。采购盯着三个参数就行:放大倍率、工作距离、靶面匹配。对不上就是白搭。

国产中低端定焦和远心镜头的国产化率已经过了50%。但高分辨率大靶面远心镜头的生意,大头还在Moritex、Kowa这些日系厂。低端够用了,高端还要熬。

大传感器在倒逼接口换代。1.1英寸以上CMOS越来越多,C接口往F接口、M42接口迁移的趋势很明确。如果采购现在不考虑接口兼容,两三年后整套替换的成本是跑不掉的。

资料包:80份行业报告 + 1份核心选型指南 + 4份速查清单 + 4份采购选型手册

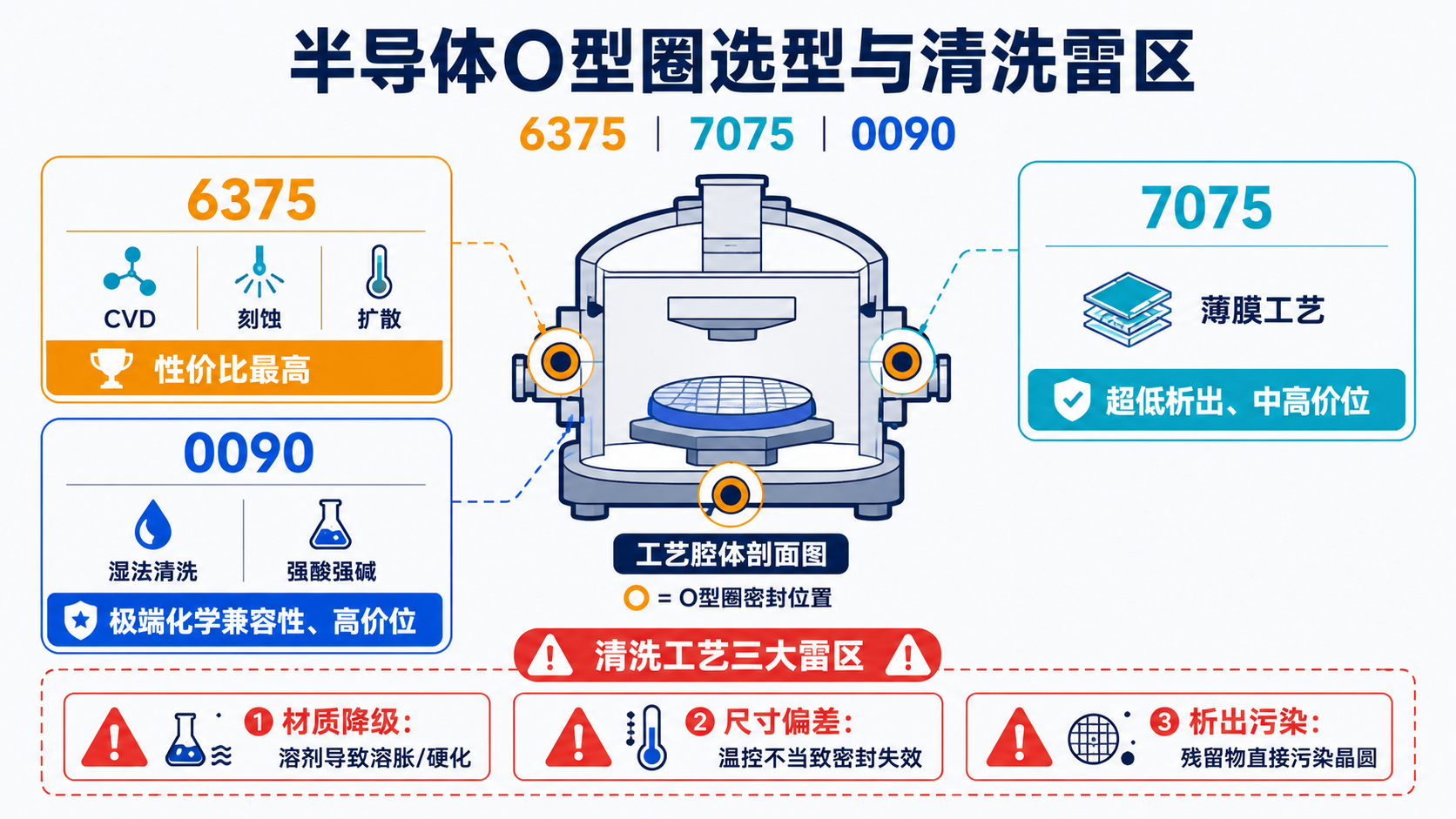

二、半导体O型圈:最小的零件,最贵的学费

腔体里一个O型圈,小到几乎被忽略,但它是整个系统最容易一击致命的点。

FFKM全氟弹性体在等离子刻蚀、湿法清洗这种环境里没有替代品。选型出一次问题,不是"密封不严",是整批晶圆污染。一批几十万到上百万的代价,这是真实发生过的。

Kalrez三款怎么选,其实没那么复杂:

- 6375:最通用的那个。耐等离子体、高温稳定、价格能接受。大多数场景不需要纠结,选它。

- 7075:只有薄膜工艺那种对析出物变态敏感的场景才需要。

- 0090:强腐蚀湿法的专属选项,化学耐受性最强的那款,但也最贵。

清洗环节犯的错,基本就这三类:

- 溶剂用错了。弹性体溶胀或硬化,直接报废。

- 温度时间没控好。O型圈胀了或缩了,装上去就是漏。

- 残留没清干净。析出物污染腔体,良率往下掉,查原因都查半天。

资料包:13份行业报告 + 1份核心选型指南 + 3份速查清单 + 4份采购选型手册

三、传感器:IO-Link不是趋势,是现实

传感器是工业4.0最底层的数据入口。没有它,上面的所有数字化架构都是虚的。

传统传感器的问题很简单:它是个黑箱。你知道它在通着电,但不知道它是不是在慢慢变差。IO-Link把这个黑箱拆了。远程配置、实时诊断、预测维护,每个节点你都能看清楚。

德系三巨头Balluff、ifm、SICK在IO-Link生态里的位置不用多说。国产这边,兰宝传感的方案已经出来了。2024到2025年,是这个协议渗透速度最快的时间段。

有一个很容易被忽略的事实:半导体级传感器的要求比普通工业高出不止一个数量级。洁净度、抗干扰、长稳性,三项都要拉满。所以别盯着单价砍,TCO才是真实成本。砍下来的那点单价,后面用几倍的隐性成本还回去,这种事太多了。

资料包:193份行业报告 + 1份核心选型指南 + 3份速查清单 + 4份采购选型手册

四、汽车电子:800V上来了,SiC能不能扛住

400V到800V的切换已经在发生,而且速度比大多数人想的快。SiC替代IGBT这个事情,没有回头路。

决策框架不复杂。400V,IGBT仍然省钱;800V,你只能用SiC。但真正做决策的时候,车型定位、量产规模、成本结构要放到一起看,它不是一道判断题。

两道硬门槛摆在眼前:

第一道,AEC-Q100加ISO 26262。很多人以为技术达标就能上车,不是的。认证周期和客户验证才是真正的门槛。国产厂商这条路的走法很窄,从车身域开始,一层一层往底盘域啃,没有捷径。

第二道,产能。2024到2026年800V车型集中上市,SiC需求增速30%以上,但产能瓶颈短期内看不到解法。不下单,后面缺货的时候别怪供应商没提前说。

资料包:50份行业报告 + 1份核心选型指南 + 2份速查清单 + 5份采购选型手册

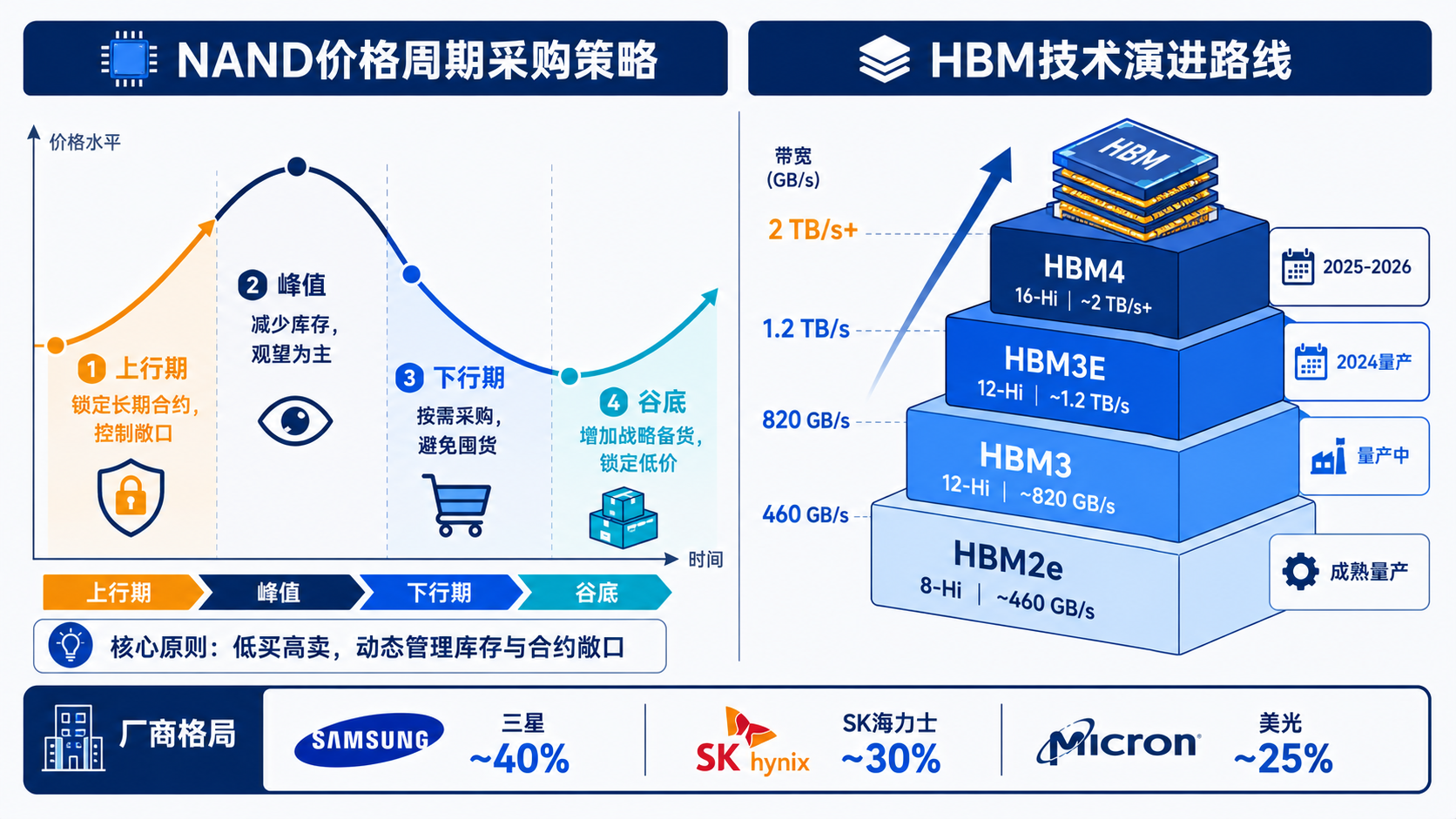

五、存储芯片:HBM抢不到,NAND在涨价

AI这波直接把HBM推成了存储产业最紧缺的东西。三大原厂的产能被英伟达这种客户提前锁死了,中小客户想拿HBM,难度在真实地变大,不是夸大其词。

NAND这边,价格在上行通道。优先签季度锁价合约是最直接的应对。但别只押一条路,长协锁一部分量,现货留一点灵活性,两条腿走路的策略更安全。

合肥长鑫DDR5如果在2026年实现量产突破,这是国产DRAM能否进主流服务器供应链的关键节点。如果这个窗口错过了,下一轮要等三到五年。这更像个产业节奏问题,技术本身反而不是最大的变量。

资料包:150份行业报告 + 1份核心选型指南 + 2份速查清单 + 4份采购选型手册

跨品类的四条逻辑

工业镜头、密封件、传感器、汽车电子、存储芯片,表面上是五个不搭界的赛道。但拉远了看,有几条逻辑反复出现。

国产替代在加速,但别用笼统的结论糊弄自己。 工业镜头和传感器在中低端已经规模化了,汽车MCU还在从车身域慢慢往上啃,长鑫和长存在关键节点上冲刺,半导体O型圈的FFKM国产化才刚刚开头。每个品类的进度天差地别,得具体到应用场景才有结论。

认证和标准是一堵看不见的墙,比技术本身更难翻。 AEC-Q100加ISO 26262挡在车规前面,半导体洁净度标准卡着密封件的脖子,IO-Link是传感器上车的门票。这些不是技术指标,是客户验证和时间堆出来的。想快?快不了。

便宜的不一定省钱,贵的不一定贵。 IO-Link传感器买的时候肉疼,全生命周期算下来反而便宜。SiC单价高,系统层面把散热和效率省出来的账一算就不贵了。Kalrez 6375不便宜,但跟整批晶圆报废比,那点差价可以忽略。从"比价格"到"算总账",是一个采购团队真正成熟的标志。能做到这一步的团队没有那么多。

周期永远在那里,不看它就是赌。 NAND价格有周期,汽车电子有车型换代周期,存储技术有代际迭代周期。涨价的时候锁合约锁晚了代价很大,跌价的时候不补货也是错,技术换代前不做兼容评估后面全是坑。这些决策靠直觉决策的人不少,靠数据的才是少数。

486份报告和选型指南,干的就是这件事:不让决策裸奔。