152

152

销量层面,传统车企对造车新势力的围剿已经开始。

原本该是“金九银十”的销量旺季,今年10月的新能源汽车市场却略显平淡。

市场大盘来看,无论是终端零售还是预估的批发量增长幅度,均小于去年同期的水准。

已披露销量的十个主流新能源汽车品牌中,有近一半的车企环比上个月出现下降趋势。

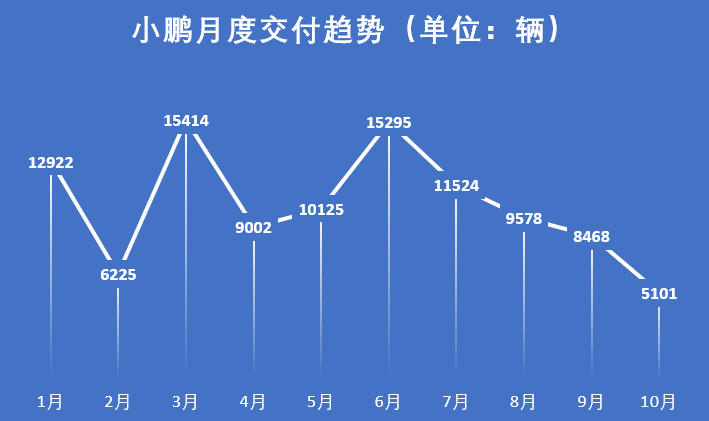

最惨的当属小鹏汽车,10月交付量仅有5101辆,环比降低40%,同比上年同期直接腰斩。

平淡之下,国内新能源汽车格局,也出现了新趋势:销量层面,传统车企正在围剿造车新势力。

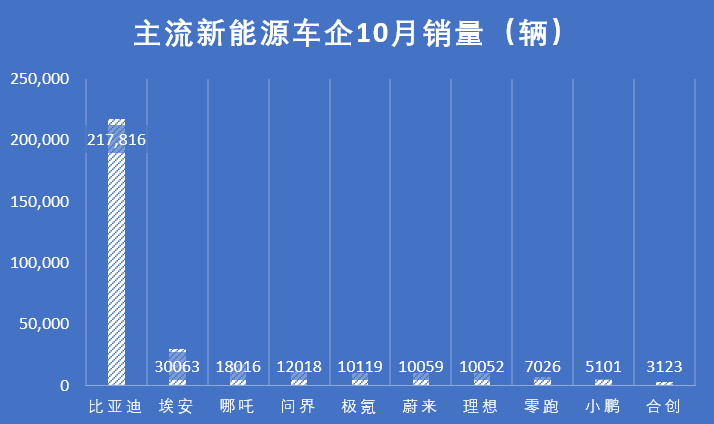

占据绝对优势位的比亚迪,10月份销量21.78万辆,环比上个月增长8.38%,同比上年同期增加168.8%,成绩依然喜人。

而在10月新能源汽车销量前五的车企中,极氪、问界跃然居上,造车新势力仅剩哪吒这一根独苗。

详细情况,一起来看。

比亚迪销量超21万,小鹏交付几近腰斩

10月份国内主流新能源车企,销量排名如下:

虽说市场没那么火热,但比亚迪得销售数据依然没让人失望。

数据显示,比亚迪10月份销量为21.78万辆,环比上个月增长8.38%,同比上年同期增加168.8%。其中乘用车销量为21.75万辆,环比上个月增加8.2%;较去年同期增加239%。

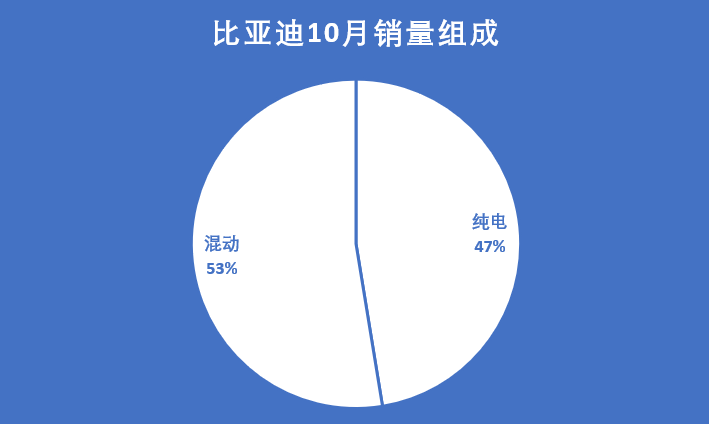

具体到动力形式上,比亚迪10月份纯电车型销量为103157辆,占总销量的47.4%,混合动力车型销量为114361辆,占比为53.6%。

出口方面,比亚迪在10月份的海外销量为9529辆,较上个月的7736辆增加23%。

主力销售车型上,宋、秦、汉依然是比亚迪的销量中坚。其中,宋家族在10月份卖出56843辆,秦家族销量为34670辆,汉家族卖出31614辆。三大家族销量合计占比亚迪总销量的57%。

而比亚迪元和海豹系列的销量,也都超过了2万辆。

今年1-10月,比亚迪累计交付量达到140.29万辆,较去年同期增加158%。至此,比亚迪在10个月的时间里,已经完成了120万辆的年度销量目标。

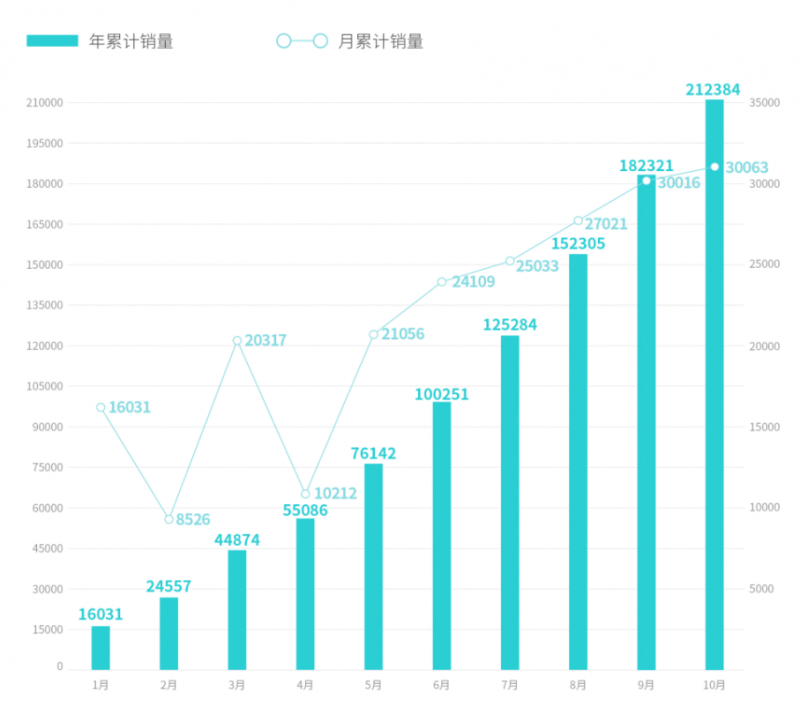

排在第二位的广汽埃安,10月份销量为30063辆,较上年同期大增149%,环比9月份增长0.16%,几乎持平。

这也是埃安连续两个月销量保持在3万辆以上的水平。

今年1-10月份,埃安累计交付也正式突破20万辆大关,来到21.24万辆,较上年同期增长134%。

长期趋势来看,对比一众造车新势力,以及脱胎于传统车企的新品牌,埃安的优势正在进一步的拉大。

但值得注意的是,埃安的销量结构中,网约车市场销量占比依然较高。

根据上险量数据,今年9月份,埃安销量中有8771辆新车使用性质,被登记为出租租赁,占到当月上险量的38%。

受限于销量结构问题,以及产品价格区间,埃安品牌调性一直难以提升。不过,埃安的高端化之路,正在另辟蹊径,其最新发布的产品系列Hyper(昊铂)将承担起埃安品牌向上的任务。

按照计划,Hyper(昊铂)将在明年陆续推出3款30万元级别的高端车型,涵盖轿车、SUV和MPV。

至于这只另起的炉灶最后能否扛起大旗,这里就拭目以待吧。

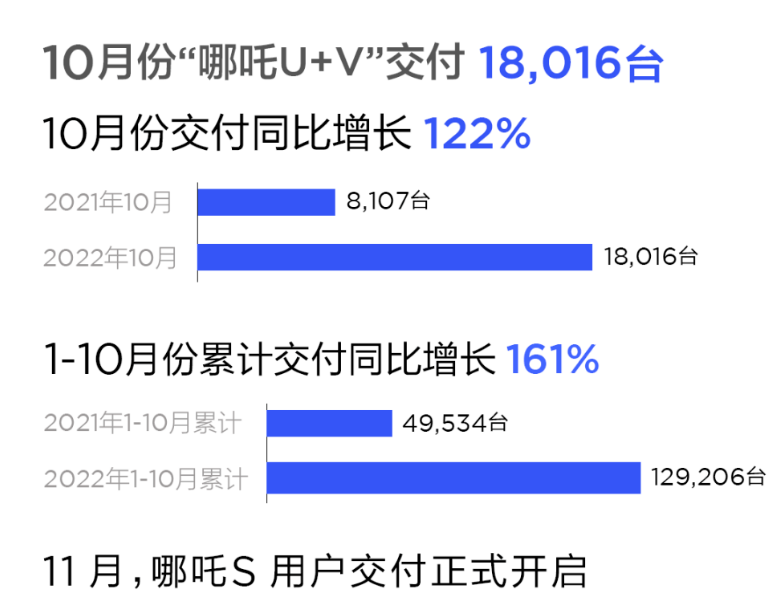

排在第三位的哪吒汽车,10月份交付量为18016辆,较去年同期增长122%,与上个月的18005辆几乎持平。

今年前10个月,哪吒累计交付了129206辆新车,较去年同期增加161%。

长期来看,哪吒已经占据造车新势力的销量头部,将蔚小理以及零跑甩在后面。

另外,据哪吒汽车披露,其最新车型哪吒S,将在11月份正式向用户开启交付。至此,哪吒长期依靠10万元级别小车冲量的产品结构,终于迎来改变。

除了埃安和哪吒这两个表现稳定玩家之外,问界和极氪,可以说是10月的最大赢家。

先说问界,10月份交付量来到12018辆,环比上个月增长18.5%,排名从上个月的第7位一举跃居第3。

从今年3月份问界品牌正式开启交付到现在,问界已经累计交付了57750辆新车。

从增长的态势来看,从开启交付到月交付过万,再到累计交付突破5万辆,问界的增长速度让人乍舌,这个中原因,华为智选车模式给问界带来的口碑跃升,或许是核心因素。

另外,绕开技术是否先进这个争议,增程式的动力模式,补能和能耗方面的市场竞争优势已经在理想汽车身上得到证实,问界能快速在新能源汽车市场上博得一席之地,同样也绕不开这个原因。

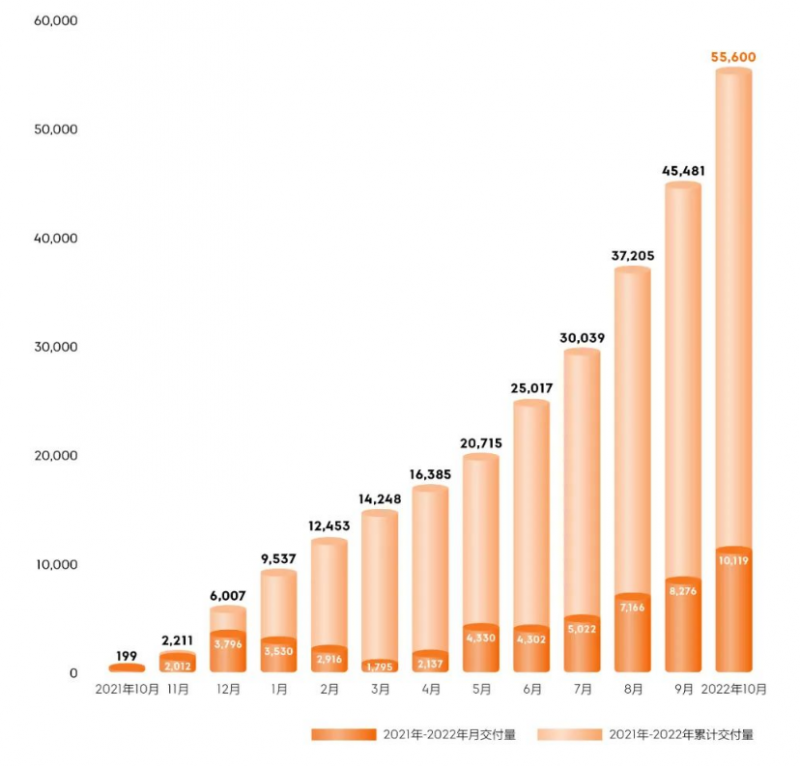

和问界同样保持高增长势头的还有极氪,10月份交付了10119辆新车,环比9月份交付增长22.27%。这也是极氪品牌开启交付以来,首次月度交付突破1万辆。

时间线拉长一点来看,极氪距离首款车型极氪001正式开启大规模交付,到今年10月份恰好是一年的时间。这一年中,极氪001累计交付55600辆,作为一款售价30万元以上的高端纯电车型,这样的表现确实可圈可点。

或许是这样的交付表现,也让极氪品牌的资本和产品动作快了起来。

资本动作方面,极氪独立上市正式被提上日程,就在披露交付的前一天,吉利官方向港交所提交议案,建议拆分极氪并将其独立上市,目前香港联交所已经确认这份议案,许可极氪进行拆分。

新产品同样加快了落地速度。就在11月1日,极氪第二款新车,50万元起售的极氪009正式上市,按照计划,这款纯电MPV将在11月8日陆续到店,明年1月开启交付。

届时极氪品牌能否在外部资本的加持下,交付水平和竞争力再上一个台阶,这里可以期待一下。

造车新势力们,在10月集体乏力

结合市场大盘和新能源汽车品牌的内部竞争来看,10月份的销量格局,显现出两个明显的特征。

首先,所谓“银十”旺季,并未如约而至,反而显得略微平庸。

上险数据显示,今年10月份的4周里,国内新能源汽车市场终端零售量为41万辆,同比去年增加44.36%,环比9月份下降了17.6%。

对比之下,去年10月份国内新能源汽车市场终端零售量为32.1万辆,较上年同期增加141.1%,环比下降4%。

乘联会披露的批发量预估数据来看,今年10月份新能源汽车市场预估批发量为68万辆左右,环比9月份仅增加1%,较去年同期增加8成左右。而去年的同比增长幅度为148%,环比增长也达到了6.3%。

所以,不管是零售还是批发量,从增长速度上来说,远远不如去年同期的水平。

至于旺季平淡的原因,乘联会秘书长崔东树在销量分析中谈到,主要是受10月初点多面广的疫情影响,导致十一黄金周的销量大幅度下降。

其次,寒意之下,也是有人欢喜有人忧虑,具体来说,就是造车新势力全线疲软,而脱身于传统车企的新品牌则在这个过程中攻城略地。

最明显的表现就是,造车新势力几乎都出现了环比下跌的趋势。比如理想,10月份交付量为10052辆,环比9月份下跌12.83%。

还有蔚来,10月份交付量为10059辆,环比9月份下跌7.53%,今年累计交付92493辆新车,较去年同期增长32%。

如果按照李斌此前坚持的15万辆年交付目标,今年最后两个月,蔚来月交付KPI需要近3万辆才能达成。压力之大,难度之高,无法想象。

如果说蔚来和理想的跌幅已经很大,那看看零跑和小鹏,就是小巫见大巫了。

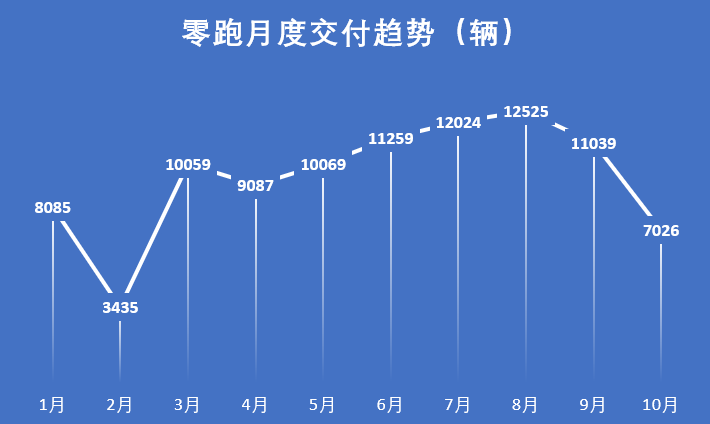

数据显示,零跑10月份的交付量为7026辆,环比上个月下跌36.35%,这个数字也创下近8个月以来的最低值。

同时,这也是零跑上市之后,拿出的第一份交付成绩单,上市前后交付差距如此之大,让人侧目。零跑的股价也在上市之后一泻千里,截至到11月2日收盘,零跑股价报18.52港元/股,市值较发行时已经蒸发超过6成。

小鹏这边,10月份交付量为5101辆,环比上个月跌去4成,几乎是腰斩之势。值得注意的是,这也是小鹏连续4个月交付负增长。

进一步剖开来看,小鹏应该是深陷困局的造车新势力中,最能感受到危机的一个。

数据显示,在10月份小鹏交付的车型中,P7交付2104辆,P5交付1665辆,G3i交付709辆,小鹏G9则在10月共交付623辆。

这里明显能看出的趋势是,曾经作为小鹏销量支撑的P7,正在以肉眼看见的速度没落下去,被给予厚望的小鹏P5,则一直没有担起销售主力的担子。作为旗舰出生的G9,未来潜力如何,现在还难说得很。

终归到底,就是颓势已现,并伴随着极大的未来不确定性。

除了以上四家,唯一实现环比正增长的哪吒,也有危机隐现。

首先在产品结构上,哪吒长期依靠U+V两款10万元级别小车冲量的现状依然存在,上文也提到,售价20-30万元区间的哪吒S将在本月开启交付。

也就是说,哪吒的低端产品结构即将改变,但问题是,哪吒S能否支撑起中高端市场?

就前期的订单量来看,截至到9月30日,哪吒S的订单量为1.5万辆。这些个订单数据能否在本质上改变哪吒靠低端市场走量的现实,还很难说。

造车新势力各有各的难念经,相比之下,以埃安、问界和极氪为代表的传统车企新品牌,怕是要笑出声。

已经拉开领先优势的埃安暂且不说,问界和极氪,在最近的3个月中,追赶的脚步越来越快,已经有了逆势居上的趋势。

以极氪为例,在今年7月份升级了高通8155座舱芯片之后,交付增长明显加快,在4个月内,从原来的月交付不足4000辆,迅速踏过1万辆的门槛。

现象就是这么个现象,背后的推动因素,大致有这个几个:

首先是产品力上,传统车企正在补齐短板。

智能化方面,今年以来,传统车企通过自研+外购方案,在高端车型上,也和造车新势力们一样,搭载了语音交互、领航辅助、自动泊车等智能化核心功能。让新势力们在智能驾驶和数字座舱方面的领先优势被逐渐弱化。

其次是产品结构上,造车新势力原本各自耕耘的细分市场,传统车企也在蠢蠢欲动,比如问界已经开始交付的M7,在价格和定位上,已经和理想L8、小鹏G9形成了对位。

最后,在产品的成本控制上,传统车企也有实力进行供应链垂直整合,降低生产成本。这方面,比亚迪算是最有心得的那个。

除此之外,在一波一波的疫情中我们也能看到,传统车企在应对这类黑天鹅事件上,也突出了更强的危机处理能力。

以比亚迪为例,其在全国有多个生产基地,在一波区域性疫情中依然可以保证大盘不倒,而新势力车企,就缺失了这种底气。对比最明显的蔚来,已经不止一次的被疫情扼住咽喉,10月份这次,就是最明显的例子。