156

156

从去年年底到今年年初,先有特斯拉多轮降价,后有国内多车企接连跟进,再到近期东风系旗下品牌率先掀桌“大甩卖”,与众多合资品牌掀起降价“飓风”,12万元买C6、不到12万能买到楼兰、凯迪拉克最高优惠达到13万元……车市越来越“疯魔”。

而对于供应链企业来说,车企降价从来都不是一件好事,因为压力会一级一级传导。过往多年,这一点已经被证实过无数次了,今年初特斯拉连番降价后供应商所面临的处境,也很能说明问题。

今年2月,据路透社报道,有行业官员表示,汽车行业的一些供应商已经在苦苦挣扎,特斯拉进一步降价可能会带来更大的负面影响。一位代表车企供应商的律师也提到,“他们最终会试图从我们中的一个身上挤出(压价空间)来。”

因此,如无意外,车企这波大尺度降价,也注定会波及到上游供应链企业。

再被压价是大概率事件,供应商压力增大

对于供应链企业来说,最直接的影响无外乎是,被车企进一步压价。

其实,这并非什么新鲜事儿。车企近乎每年都会要求供应商进行所谓的“年降”,且幅度一般在3%-5%左右,这几乎已经成为行业惯例。

当然随着车企降本需求越来越迫切,近几年很多供应商所面临的年降要求也随之提升。

广岛铝工业(南通)有限公司相关人士告诉盖世汽车,今年车企提出的降本要求与例年相比没有变化,“约8%”。据悉,该公司主要涉及发动机及变速箱的铝合金壳体、变速箱阀体、电动马达壳体的高压压铸、加工等业务。

一家主营ABS、ESC、安全气囊及车身稳定阀控制系统等产品的供应商也表示,今年车企年降比例大概在3%-10%。

另据一家主要提供车载通讯模组、T-box、OBD等产品的供应商透露,由于市场竞争激烈,国内供应商在车厂端的竞争逐年增加,2022年部分车厂对上游供应商的降价诉求高于往年,“按照行业惯例,车厂要求上游供应商年降通常在5%左右,2022年实际要求要超出该范围。”另外,今年车企的降本目标经过多次沟通确认,已经完成,“比例在5%-10%之间。”

此外,一家主营电磁阀、储液罐、气液分离器等产品的供应商透露,“疫情三年公司都没给客户降价,但今年最多的要求降20%以上。”

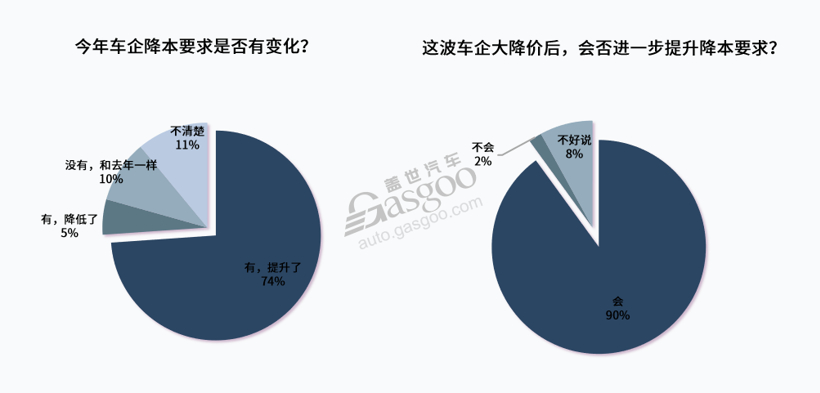

盖世汽车近期发起的相关调研,也揭示了车企年降比例的大范围上涨。此次调研共收到近2000份有效调查结果反馈,其中近74%的用户表示,相较往年,今年车企提出的降本要求提升了,仅有10%左右的用户表示“没有提升”。

而问题是,这一情况,还发生在当下这波降价潮之前。如今车企“大打出手”,疯狂降价,给供应商带来的,恐怕是更为猛烈的压价。

在上述调研中,针对“越来越多车企大降价,您认为接下来车企会否进一步提升降本要求?”这一问题,有九成参与用户表示,会进一步提升降本要求。这意味着,即便今年初年降比例并没有提升的供应商,接下来也很有可能面临更高的降本要求。

在相关采访中,盖世汽车了解到,当前降价潮之下,已有车企向供应商“下手”。前文提到的一家供应商就表示,车企开启降价潮,对公司有影响,已经有客户要求公司大幅降价。

当然也有一些供应商表示,公司暂未受到影响。但即便是这些供应商,也认为接下来影响会逐渐体现,“早晚都会来的”。

一家主要提供汽车变速箱、新能源汽车动力总成等产品的供应商表示,当前降价潮暂时对公司影响不大,但预计在年底会体现出来。此外也有供应商透露,这一情况会影响到公司的订单量,“订单会减少40%。”

如此形势之下,供应链企业显然很犯难。

有业内人士表示:“议价能力高的供应商还好,议价能力弱的,恐怕毫无回击之力,要么默默承受,即便这可能会使其面临亏损,要么直接丢单。”

这一点我们从去年一些零部件供应商的业绩中也可以明显看出。同样是动力电池厂商,宁德时代在2022年实现归母净利润307.29亿元,尽管同比增速不及营收增速(152%),但也近乎翻番,而再看孚能科技,营收虽同比大增231.67%至116.09亿元,但归母净利润却亏损9.18亿元。

如此明显的差距,便事关议价能力。孚能科技在其财报中也坦言,2022年以碳酸锂为代表的主要原材料价格较上年大幅上涨,导致公司产品成本上涨,公司虽与主要客户建立了价格联动机制,但与部分客户的价格联动机制调整未达预期。

不过话说回来,即便是议价能力较强的供应商,在降本这件事上也不能松懈。毕竟即便抛开近期车企大降价这一“突发情况”,供应链降本也是十分紧迫且又长期持续的挑战。特斯拉已经喊出“下一代汽车平台”要再降低50%的成本,无论是车企还是供应商恐怕都要紧张起来,在降本这件事上花更多功夫。

图片来源:特斯拉

国产化、规模化、自动化……哪一方式更奏效?

那么问题来了,供应链企业要如何进一步降本?

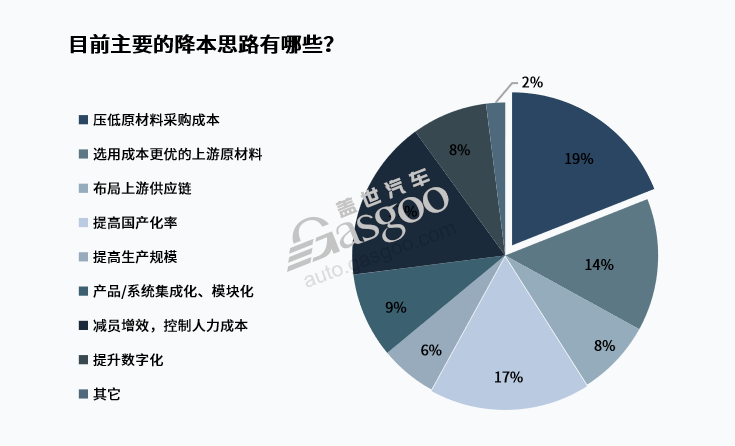

在前文提到的调研中,盖世汽车发现,供应链企业的降本思路通常有以下几种:压低原材料采购成本,选用成本更优的上游原材料,布局上游供应链,提高国产化率,提高生产规模,产品/系统集成化、模块化,减员增效以控制人力成本,提升数字化等。

其中投票率较高的是:压低原材料采购成本(19%)、选用成本更优的上游原材料(14%)以及提高国产化率(17%)、减员增效,控制人力成本(17%)。

大家应该都知道,宁德时代一直在加强上游供应链布局,近两年更是通过“买买买”拿下了不少矿资源。目前,一些相关布局已起效,这从其近期推出的“锂矿返利”计划便不难看出。

该计划的核心条款是:未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,与此同时,签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。据悉,该计划正稳步推进,目前与相关车企的协议签署已进入实际性阶段,预计最快3月底达成。

于宁德时代而言,布局上游供应链的举措似乎很有效,不过对于其它供应商来说,可能并非如此。在此次调研中,仅有8%的用户投了这一选项。

究其原因,可能因为布局上游供应链,既要进行大量的投入,又要有相关的技术储备,且需承担极大的风险。另外,相对于电池厂商,传统供应商在上游供应链挖潜时间更长,剩余空间可能已经有限。

相对而言,压低原材料采购成本、选用成本更优的上游原材料的方法,或许更奏效。尽管车企向上游转嫁成本的做法,让供应商怨声载道,但似乎谁都难以避免向更上游供应商施压。

推高国产化率也是行之有效的降本策略之一。以往多年,特斯拉等一众车企及供应商均通过国产化进一步优化了成本,且仍在继续推进。

前文提到的主营电磁阀、储液罐、气液分离器等产品的供应商就表示,公司接下来优化成本的方式,主要是国产化,以及切换更便宜的供应商。

主要提供车载通讯模组、T-box、OBD等产品的供应商亦提到,公司降本的方式主要有物料采购的降本、器件选型替代(尤其是引入更多国产替代半导体材料)的降本。

另一家涉及发动机、变速箱、电机、电池等领域诸多产品的供应商谈及降本策略,除工艺优化外,也提到了原材料的国产化。

“减员增效,控制人力成本”这一方式更为直接。另在相关采访中,也有多家公司提到,“使用自动化设备代替人工”“通过完善集中式的自动化生产来降低劳务成本”,这也是类似的思路。

值得注意的是,此次调研中“提升生产规模”这一选项投票率并不高,毕竟这与诸多因素相关,难度并不小。但正如东吴证券分析师黄细里在相关报告中所提到的,供应链消化主机厂降本方法之一,便是提升规模效应(成本摊薄),包括主机厂销量预期兑现度增强,减少单一大客户依赖度等。

在近期盖世汽车主办的2023第四届汽车新供应链大会上,法雷奥中国区采购副总鄢巍也提到,降本增效的思路之一是增加量,“有量以后效率就会改善,但容易回到做双货源、多货源阶段,分散精力。但在一些特殊产品上面可以考虑做一些,帮助供应商和合作伙伴降低成本需要有一定的量的支持。”

事实上,对于盈利水平较好的特斯拉和宁德时代来说,规模效应都发挥了很大的作用。其中就特斯拉而言,Model3、Y规模化量产后,尽管车辆均价下降,但规模化效应摊薄了单车人工成本与固定资产折旧。

技术降本更靠谱,需持续挖掘新思路

相对于上述一些相对常规的降本操作,更为不可替代或者说长期可行的方式可能是技术降本。

正如法雷奥中国区采购副总裁鄢巍近期所说,要持续加强创新,“只有通过创新方式带来成本下降,才是可持续的成本。”

一家主营高精度深冲和精密零件冲压等产品的供应商在接受盖世汽车采访时亦表示,研发新技术、优化资源,将有助于厂商降低成本和提高效率,同时也有助于加强企业的市场竞争力。

这一点,我们从特斯拉的相关做法中也可以看到。在近期特斯拉2023年度“投资者日”上,特斯拉不断强调降本,且其展示的七种降本方式中,占据核心的就是技术降本。

例如,通过电池技术迭代(升级到4680及CTC底盘),特斯拉单车已节省约1-2万元,后续潜力约1.5万元;通过一体化压铸,单车已节省约2000-5000元,后续潜力约5000-8000元;通过精益设计降本,单车已节省约6000-8000元,后续潜力约2000-3000元。

Mode Y 后地板一体化压铸流程;

动图来源:特斯拉电池日直播截屏

零跑科技创始人、董事长朱江明近日接受媒体采访时亦指出,零跑目前70%的整车成本基本上是全域自研的,随着2023年销量的增长,带来很大的溢价,同时零跑还做了很多创新,希望通过创新获得更多的成本优势。

例如,同样是用8155芯片,大家可能只做了座舱一个功能,零跑把四个摄像头的环视、阿嘉米斯的调音等更多功能也集成进去,就比别人节省了1000多块钱。

他还提到另一个重要的成本策略:平台化的架构。零跑已经在电池、电驱、电控,包括整车各个方面共享化、平台化,未来上规模以后,成本优势会越来越凸显。

特斯拉等车企的实践,给相关供应商提供了一些思路,也需要相关供应商的齐头并进。正如前文提到的一家供应商所说,相关企业需要在车企同意基础上,推动某些技术更改,在保证质前提下优化成本。

事实上,供应商们也早已在挖掘新思路,推动技术降本。且值得注意的是,如今软件在整车中占比越来越大,根据弗若斯特沙利文的行业研究报告,预计智能汽车软件成本在整体汽车成本中的占比将从2022年的15%-25%,上升至2026年的35%-45%,由此软件降本的空间也被拉大。

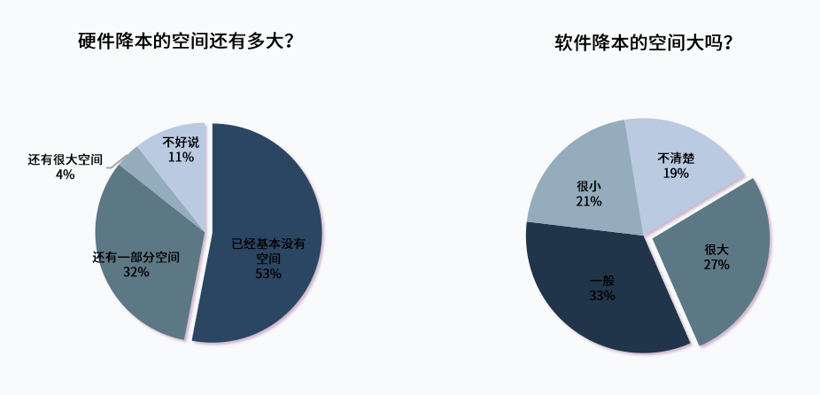

在前文所提到的调研中,仅有4%的参与用户认为硬件降本还有很大空间,超三成的用户认为还有一部分空间,超五成的用户表示已经基本没有空间。与之形成对比的是,有六成参与者表示,软件降本有空间,其中近三成表示空间很大。

且无论是从此次调研结果,还是从众多供应商近两年的动作中,我们都不难看到,已有很多供应商从软件层面推进降本。

举例来说,一些供应商通过加速OTA“上车”,助力车企降本。有业内人士指出,远程软件升级可以为车企节省数十亿美元的成本,而功能性软件升级新带来的收入,将远远超过部署OTA功能的成本。

也有一些供应商通过软件及硬件层面的优化推出行泊一体等更具成本优势的产品方案。据相关供应商测算,对比1V1R+APA方案,行泊一体方案能够降本20%-30%。

总之,软件降本大有空间,相关思路也可以说比比皆是,供应商们还需持续挖掘。