4209

4209

与非研究院曾经先后在《国产射频芯片王者,卓胜微为何增长乏力?》、《唯捷创芯VS卓胜微两家独大,国产射频芯片能否迎来第三条鲶鱼?》两篇文章中介绍了国产射频器件的排名前二的上市公司卓胜微与唯捷创芯,同时在文章结尾也提出了疑问,谁能成为国产射频芯片的“第三条鲶鱼”?

今天我们就来分析一下这第三条鲶鱼,这家公司在射频器件领域的影响力和名气上可能不如前两家影响力大,在营收上也有不小的距离,但是也深耕射频领域多年,并且具有自己独特的技术优势,这家公司就是来自广州的慧智微电子有限公司(以下简称“慧智微”)。

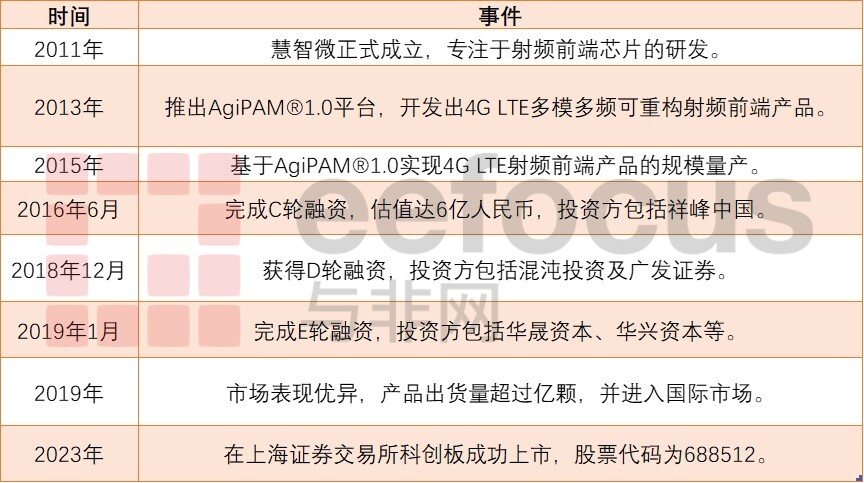

慧智微成长大事记

慧智微成立于2011年,总部位于广州,是一家专注于高性能微波射频前端芯片的研发、设计和销售的公司。慧智微的创始团队由李阳、郭耀辉和孙坚于2011年共同创立,注册资本1,000万元人民币。团队成员曾在Skyworks和UT斯达康等知名企业任职,具备丰富的国际射频技术经验。

慧智微成长大事记,来源:与非研究院

营收下降的主要原因?

关键财务数据(2023/2024前三季度),来源:与非研究院,慧智微2023年报、2024三季报

从2023年年报显示。2023年慧智微的营业收入达到5.52亿元,同比增长54.77%。尽管营收有显著提升,但公司归母净利润为-4.08亿元,亏损扩大。净利润亏损扩大的原因在于市场竞争加剧、产品价格下降、毛利率压力增加以及研发投入持续加大。这些因素导致公司2023年扣非净利润达到-4.5亿元,进一步显示出成本控制和收入增长的不平衡。

慧智微在2023年的整体毛利率为11.97%。在细分产品中,5G模组的毛利率为25.30%,较前期的51.02%有明显下滑,主要由于5G双频L-PAMiF等高毛利产品的销售占比下降,而4G模组的毛利率则略有提升至9.9%。5G产品毛利率的下滑显示出竞争带来的价格压力,这直接影响到公司整体盈利能力。根据2022年上半年数据,慧智微的4G产品占总营收的65%左右,而5G产品则占比约35%。这种营收结构的变化反映出公司逐渐向5G领域转型的趋势。

由于资金需求持续增加,慧智微的经营活动现金流在2023年处于负值状态,公司运营资金依赖于外部融资和业务收入。虽然公司负债有所增加,但整体负债率仍在可控范围内。

根据2024年三季报,截至2024年前三季度,慧智微的营业收入为3.84亿元,同比下降3.59%。市场需求的变化和竞争的加剧对公司收入产生了明显的负面影响。2024年前三季度,慧智微的归母净亏损为2.98亿元,与上年同期相比亏损有所收窄,亏损收窄率为3.76%。在市场需求不确定的情况下,公司通过加强成本控制和提升管理效率,使得亏损幅度逐渐缩小,但距离扭亏为盈仍有一定距离。

截至2024年前三季度,公司的毛利率下降至1.13%,同比减少了13.08个百分点。净利率为-77.78%,与上年同期相比小幅上升0.14个百分点。毛利率的下降主要反映了产品价格压力和低毛利产品出货占比提升的综合影响。

三季报中给出营收下降的主要原因包括:

一、产品结构调整

低毛利产品的出货占比提高,使得公司整体毛利率受压,特别是在2024年第二季度显著影响了公司的盈利能力。

二、市场竞争加剧

整个射频前端行业竞争加剧,导致公司产品价格压力增加,对整体毛利形成挤压。

三、研发投入增加

为保持市场竞争力,公司在2024年前三季度继续加大研发投入,短期内增加了成本压力。

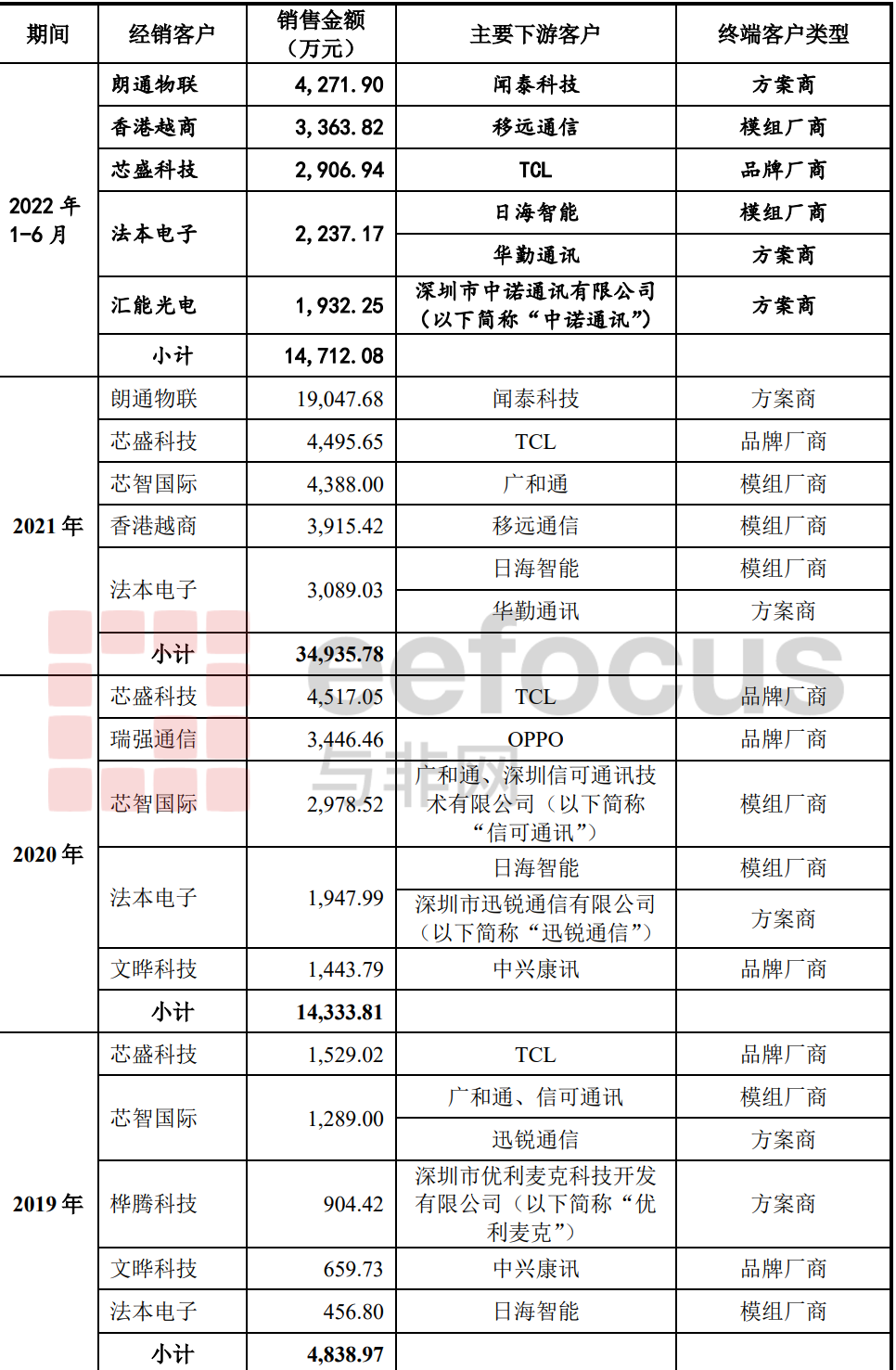

前五大客户分析

前五大经销商对应的下游客户情况,来源:慧智微招股书

慧智微的主要客户包括全球知名智能手机品牌和物联网设备供应商。公司通过与三星、vivo、小米、OPPO、荣耀等头部品牌的深度合作,逐步提升了在大客户中的市场份额。慧智微主要采取“经销为主、直销为辅”的销售模式,将产品销往智能手机和物联网设备的前端市场。

2022年上半年,公司前五大经销商及其主要下游客户的销售数据如下:朗通物联向闻泰科技销售4,271.9万元,香港越商向移远通信销售3,363.82万元,芯盛科技向TCL销售2,147.63万元,芯智国际向广和通和日海智能销售1,776.53万元,文晔科技向中兴康讯销售1,443.79万元。这些经销商及下游客户的多样化合作,帮助慧智微在智能手机和物联网领域建立了更广泛的市场覆盖。

2023年,公司总营业收入达到2.06亿元,其中前五大客户贡献了1.77亿元,占总收入的86.13%。这种高度集中的客户结构带来了收入稳定性,但也增加了客户依赖风险。

慧智微的产品线介绍

慧智微的产品主要面向4G和5G市场需求,覆盖智能手机、平板电脑、物联网设备及无线通信模块等领域。其核心产品包括L-PAMiF和L-FEM等5G射频模组,产品线覆盖了3GHz以下的5G重耕频段和3GHz-6GHz的新频段,被广泛应用于vivo、小米、OPPO、三星等智能设备品牌以及闻泰科技、华勤通讯等ODM厂商的设备中。

以下是慧智微主要的产品系列:

慧智微产品线介绍,来源:与非研究院整理

L-PAMiF(集成低噪声放大器、功率放大器、滤波器及射频开关的高集成射频前端收发模组芯片):

型号:S55217-21、S55217-11、S55257-12、S55281-11、S55255-12

这些产品集成了PA、LNA、Switch和Filter,主要覆盖n77、n78、n79等Sub-6GHz的5G新频段,为5G智能手机提供关键部件。

L-FEM(集成低噪声放大器、滤波器及射频开关的高集成射频前端接收模组芯片):

型号:S15722-11、S15721-11、S15728-11

该系列接收模组能够高效放大天线接收到的微弱信号,实现更好的信号接收,已被应用于智能手机和物联网设备中。

PAMiD/L-PAMiD(集成功率放大器、双工器(滤波器)、低噪声放大器及射频开关的高集成射频前端收发模组芯片):

型号:S55043-11、S55055-11

该系列产品覆盖了3GHz以下的5G重耕频段,支持多通信制式,满足智能手机和物联网的需求。

5G PAM(集成功率放大器及射频开关的5G多频多模发射芯片):

型号:S55643-11

集成多频多模的PA和射频开关,适合5G手机的发射需求,支持2G、3G、4G和5G通信频段。

4G频段产品:

4G多频多模功率放大器模组(MMMB PAM):

支持TD-SCDMA、WCDMA、CDMA2000、TD-LTE和FDD-LTE等模式和频段,已广泛应用于4G市场。

慧智微未来产品规划,来源:与非研究院整理

慧智微的未来研发方向聚焦在5G毫米波、车用射频前端和WiFi射频前端等领域:

5G毫米波:

通过优化射频前端架构,公司将推出具有更高性价比的5G毫米波系列产品,以满足客户对新频段的需求。

车用射频前端:

车载射频前端将是慧智微未来的重点布局方向。公司致力于研发适合汽车行业的射频前端解决方案,以扩大其产品组合,从而进入汽车电子市场。

WiFi射频前端:

慧智微已经成功量产WiFi FEM,且其L-PAMiF模组已应用于5G NR频段。公司也推出了第一代WiFi 7射频前端产品,并完成了新标准产品化,这标志着慧智微在WiFi射频前端领域的技术积累。

高研发投入带来盈利压力

慧智微历年研发投入,来源:与非研究院,慧智微招股书

根据慧智微招股书披露,近年来,慧智微的研发投入占营业收入的比例持续走高,2022年达到59.62%。在2023年,尽管公司的营业收入有所增长,但由于研发费用仍然占据较大比例,导致公司整体盈利能力有限。

总结一下慧智微在射频前端芯片设计方面的技术优势主要有以下几点:

可重构射频前端架构

慧智微采用“SOI+GaAs”的混合材料架构,以此在高频段实现了性能和成本的平衡。这种“可重构”架构允许通过调节功放电路的偏置电压,实现不同频段下的自适应优化。该技术在5G频段的高频率、大带宽和高功率特征下尤为突出,通过此架构可支持Sub-6GHz频段以及物联网设备的低功耗需求。

高集成度模组化设计

在5G高集成度产品方面,公司推出了多款L-PAMiF、L-FEM等模组,以支持多频段操作。其中,全集成的射频前端收发模组S55255和双频n77/n79 L-PAMiF模组等实现了高集成的模组化设计,这不仅提高了产品的性能和可靠性,还降低了制造成本。

Agi5G™射频前端整体解决方案

慧智微推出的Agi5G™方案在国内市场极具竞争力。该方案采用了成熟的4G供应链,解决了EN-DC双连接时的干扰问题。特别是在3GHz以下的频段上,采用了成熟的MMMB + TxM方案,而在5G新频段(Sub-6GHz)上则采用了高集成度的双频n77/n79 L-PAMiF + L-FEM方案。Agi5G™的综合解决方案为国内5G射频前端市场提供了高度适配的产品。

通过在研发上的持续投入,慧智微积累了在5G射频前端市场的核心技术优势,并通过自主研发的可重构射频前端架构在市场上确立了竞争地位。这种高额的研发投入尽管在短期内对公司盈利能力造成压力,但从长远来看,为公司在5G射频领域的发展奠定了基础。

对比友商,营收规模差距较大

Yole预测显示,全球移动设备射频前端市场规模将从2019年的124.04亿美元增长至2026年的216.70亿美元,年均复合增长率为8.3%。其中,PA模组年复合增长率为7.8%,保持最大的细分市场份额;FEM模组的年复合增长率预计为9.7%。

国内射频前端市场的国产化率较低,仅为10.2%,因此为国内厂商提供了广阔的替代空间。目前射频前端芯片市场由国际厂商主导,竞争激烈。Skyworks等国际巨头凭借技术和供应链管理的优势,占据了较大市场份额。相较之下,国内厂商,如慧智微、卓胜微、唯捷创芯等,逐渐通过自主创新和技术积累在国内市场中建立竞争力。

卓胜微在射频模组领域的主要收入来源于不含PA的接收模组,2023年射频模组收入为15.91亿元。

唯捷创芯在2023年成功跃升为全球射频前端功率放大器领域的第五大厂商,其技术实力与市场竞争力得到了广泛认可。在PA模组收入方面,唯捷创芯2023年的收入为26.33亿元

慧智微作为国产射频功率放大器(PA)领域的新兴力量,在5G时代射频领域成为有力的竞争者。慧智微在5G新频段L-PAMiF领域,在国产厂商中的市场份额位居第二。其2023年的营业收入为5.52亿元,但未单独披露PA产品收入。

慧智微与射频芯片友商财务对比,来源:与非研究院、各厂商年报

以下是上市的三家国产射频芯片公司的财务数据对比:

- 营业收入与增长率

慧智微的营业收入在2023年实现增长,但受制于智能手机市场需求疲软,增速有限。唯捷创芯的收入同比增长30.32%,主要源于品牌客户需求增长。相比之下,卓胜微由于行业竞争加剧,收入增长速度有所放缓。

- 研发投入

慧智微的研发投入占营业收入比例达到58.84%,是其净利润下滑的主要原因。卓胜微和唯捷创芯同样投入大量研发费用,以保持技术优势,但卓胜微由于研发投入和费用增加,导致盈利能力下降。

- 毛利率及盈利能力

慧智微2023年毛利率为16.95%,尽管提升了1.67个百分点,但由于4G产品出货占比增加,整体毛利率受到拉低。单季度来看,2023年第二季度毛利率下降至10.69%,显示了市场竞争和产品结构变化的影响。相比之下,唯捷创芯通过创新产品和市场拓展,毛利率及盈利情况大幅提升。

总结:慧智微能否成为“第三条鲶鱼”?

总体而言,慧智微的主要友商卓胜微和唯捷创芯在射频芯片领域的技术和市场积累相对更成熟。卓胜微凭借较强的技术优势和市场先发优势,在国内市场的射频前端业务收入和毛利率方面都表现优异,2023年实现了43.78亿元的营业收入,远超慧智微的5.52亿元。唯捷创芯则凭借较强的供应链管理能力和成本控制策略,以29.82亿元的营收规模在国内射频市场中占据了一席之地。这种规模上的显著差距表明,慧智微在市场占有率和品牌影响力上仍有提升空间,特别是在提升产品竞争力方面需要进一步发力。

尽管在市场规模上相对较小,但慧智微在营收增长率上展现出较大的发展潜力。慧智微2023年的营收同比增长率达到54.77%,高于卓胜微的19.05%和唯捷创芯的30.32%。这一高增长率反映出慧智微在市场扩展、新客户拓展和新产品推广方面具备一定的优势,也暗示公司在新兴市场需求的挖掘和技术创新上的潜力。与友商相比,慧智微较快的营收增速或许能够为其在未来的市场竞争中提供一定的支撑和动力,但如何将高增长率转化为稳定的收入和利润,仍是公司需要解决的核心问题。

在盈利能力方面,慧智微与友商的差距较为明显。2023年,慧智微净利润为-4.08亿元,而卓胜微和唯捷创芯分别实现了11.22亿元和1.05亿元的净利润。慧智微的亏损状态主要是由于高研发投入和市场推广费用较高,另外,市场竞争导致毛利率下滑也影响了其盈利水平。

在研发投入方面,慧智微表现出对技术创新的重视。尽管收入规模较小,慧智微的研发投入达到了1.47亿元,与卓胜微4.1亿元和唯捷创芯2.12亿元相比,投入规模相对较少,但考虑到收入比例,慧智微的研发投入占比相对较高。这种较高的研发投入占比反映了公司在核心技术创新上的坚定战略,希望通过高强度的研发投入在5G新频段的高集成度射频模组上实现技术突破,为未来的市场扩展打下技术基础。

展望未来, 射频前端市场的国产替代进程仍处于早期阶段,慧智微和其友商均面临较大的市场替代空间。慧智微的产品策略聚焦于5G新频段的高集成度射频模组,研发投入高企显示了其在核心技术上的突破意图。若能在未来有效地将增长率转化为盈利,慧智微将有望缩小与主要友商的差距,真正成为搅动市场格局的“第三条鲶鱼”。

PS:补充一点,本文没有提及带有射频业务的上市公司立昂微,主要是因为射频业务占立昂微整体营收比重不高。2023年立昂微总营收26.9亿元,其中射频业务营收为1.37亿元,占比约为5.1%。其主要营收仍然是硅片和功率器件业务。

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/1768748.html