1183

1183

2023年12月23日,思瑞浦发布《2023年限制性股票激励计划》,此次激励计划拟向激励对象授予 1517697股限制性股票,占本激励计划草案公告时公司股本总额的1.15%,股票授予价格为89.08元/股,截至2024年1月2日,思瑞浦股票收盘价是141.39元。

思瑞浦2023年前三季度营收8.13亿元,同比下降44.6%,三季度单季营收2.01亿元,同比下降57.2%,业绩腰斩式下滑,其中信号链业务单季营收1.68亿元,同比下降50.29%,信号链作为思瑞浦的基本盘,貌似并不稳固。

2023年,模拟芯片市场需求萎靡,行业存货高企,在此之际,思瑞浦抛出股票激励计划,能否扭转持续下滑的业绩呢?

作为信号链芯片系列企业分析文章,本文将对思瑞浦的发展历程、股权结构、高管背景、产品布局、上下游分析、财务分析等多个角度深入探讨,为读者全面了解该公司提供有价值的参考。

发展历程

思瑞浦的产品主要涵盖信号链芯片和电源管理芯片两大类,包括运算放大器、比较器、音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品、参考电压芯片、LDO、DC/DC转换器、电源监控电路、马达驱动及电池管理芯片等。

公司采用Fabless经营模式,目前,公司已能提供超1600款产品,拥有超3700家客户。2021年,公司成立嵌入式处理器事业部,进行MCU相关产品的研发与应用。公司的产品线发展主要分为如下3个阶段:

① 2012-2019年,深耕信号链产品。

2012年4月23日,思瑞浦成立。

2012年首个线性产品上线;2014年推出首个转换器产品;2015年首个接口及线性稳压器产品上线;2018年推出首个电源监控产品。

值得一提的是,公司全高清视频滤波器已打入国内安防监控龙头企业的供应链,通用性转换器产品成功进入中国通信设备龙头企业的供应链。

② 2019-2021年,电源管理产品线实现规模化量产销售。

电源管理产品的营业收入占比从2019年的2.08%快速提升至2021年的22.47%。

公司电源管理产品线主要分为线性稳压器、电源监控产品以及其他电源管理产品(开关型电压转换器、马达驱动器等)。

此外,2020年9月21日,思瑞浦成功登录科创板上市。

③ 2021年至今,完善信号链布局,发力汽车电子,开拓MCU产品线。

2022年,公司推出隔离产品线,可覆盖工业、新能源及汽车市场,进一步完善信号链芯片布局。

同时,公司目前已量产车规产品近100颗,包括车规信号链及车规电源产品的一些主要品类,应用场景覆盖车身控制、动力总成系统及信息娱乐与仪表盘等,实现与Tier1、整车厂及造车新势力等多家汽车市场客户的合作。

2023年11月底,公司正式量产发布了MCU TPS32混合信号微控制器家族主流产品线旗下的两大系列:TPS325M5系列和TPS325M0系列,共计26款产品,目标应用市场包括智能门锁、HMI触摸显示控制、智能家居、数字对讲机及各类泛工业控制等。

股权结构、管理层背景

无控股股东和实际控制人。公司无任一股东依其可实际支配的股份表决权对公司股东大会的决议产生重大影响,任一股东均无法通过其提名的董事单独决定公司董事会的决策结果或控制公司董事会。

下图为2023年10月26日的前十大股东信息,前十大股东共持股61.2%。目前最大的股东是上海华芯创业投资企业,持股16.72%,公司创始人ZHIXU ZHOU(周之栩)和FENG YING(应峰)分别持股7.55%、7.12%。哈勃科技创业投资有限公司、苏州安固创业投资有限公司、嘉兴棣萼芯泽企业管理合伙企业(有限合伙)三家创投机构均为IPO前就入股公司的,分别持股3.65%、4.39%、2.65%。

数据来源:iFind

管理层技术背景深厚。公司董事会核心管理层具有很强的技术背景:

创始人及董事长ZHIXU ZHOU(周之栩)在就职思瑞浦之前,历任飞思卡尔的器件与工艺研发工程师、高级工程师、主任研究员、模拟电路设计主任工程师、科技委员会委员、科技委员会资深委员。

FENG YING(应峰),现任公司董事会董事、副总经理、首席技术官,2009年9月加入思瑞浦。曾就职于德州仪器,任混合数字IC设计部门技术经理;2007年4月至2009年8月,就职于C2 Microsystems Inc.,任设计总监。

吴建刚,公司董事会董事、总经理,2017年11月加入思瑞浦。曾就职于展讯通信(上海)有限公司,任模拟电路设计副总监。

产品布局

思瑞浦致力于成为一家模拟与嵌入式处理器的平台型芯片公司,在信号链和电源管理芯片的基础上,逐渐融合嵌入式处理器,为客户提供更加全面的芯片解决方案。

1、信号链:布局较为完善

思瑞浦的信号链芯片细分型号众多,是本土少有的拥有线性产品、转换器产品、接口产品等多条信号链产品的模拟芯片公司。相比电源管理芯片,信号链芯片壁垒更高、毛利更高、厂商也更少。对比国内同行,思瑞浦信号链产品齐全,是国内少数掌握数字隔离器技术的公司。

思瑞浦线性产品包括各种规格指标的运算放大器、特殊放大器、比较器以及传感器接口等,适用等级包括消费、工业、汽车。

数据来源:思瑞浦官网

部分产品的关键技术水平如下:

- 运算放大器带宽区间为10kHz-8GHz,其中用于激光雷达的高速光电转换的运算放大器,增益带宽积可达8GHz;静态电流3uA-3.5mA,具有单通道、双通道和四通道三种规格,封装为通用封装,设计以通用为目的。不同的产品系列供电电压可以支持1.8-36V;各类型的运算放大器的压摆率区间不同,主要分布在6mV-180V/μs。

- 特殊放大器中仪表放大器和差动放大器的带宽区间为5-3MHz,静态电流2-4.5mA,单通道;高边电流检测放大器具有大于90dB的共模抑制比,同时具有低噪声、低温漂、高性能的特点,可支持最高共模电压80V;视频滤波器具有低功耗和卓越的视频指标,可以支持到1080P的分辨率;

- 比较器转换时间可达5ns,其中低功耗比较器的静态电流可小于200nA;

思瑞浦转换器产品包括高速模数转换器、高速数模转换器、高精度数模转换器和高精度模数转换器以及特定应用产品等,适用等级包括工业、汽车。

数据来源:思瑞浦官网

部分产品的关键技术水平如下:

- 高精度模数转换器具有18bit的精度,采样速率可达1Msps;

- 高精度数模转换器具有12-18bit的分辨率,并且有单通道、双通道、四通道和八通道的规格;

- 高速模数转换器具有8/10bit的分辨率,采样速率可达50MSPS,并且具有很高的线性精度;

- 高速数模转换器具有8/10bit的分辨率,输出速率可达125MSPS;

- 特定应用产品,集成多通道ADC、多通道DAC,适用于通讯和工业中特定器件的监视和环路控制。

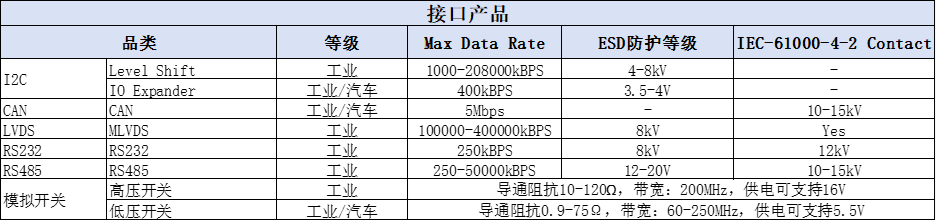

思瑞浦接口产品包括满足I2C、CAN、LVDS、RS232、RS485等收发协议标准、耐高压数字隔离器以及带有隔离功能的各种接口产品等,适用等级包括工业、汽车。

数据来源:思瑞浦官网

数据来源:思瑞浦官网

部分产品的关键技术水平如下:

- CAN收发器具有75V的共模电压,15kV的ESD保护能力,支持全双工;

- LVDS 收发器可以支持400M信号发送和接收,可支持多点组网功能,并且具有8kV的ESD保护能力;

- RS232收发器具有成本低,抗干扰能力强的特点,抗ESD能力达12kV;

- RS485收发器具有15kV的ESD保护能力,速度快;

- 数字隔离器、隔离485、隔离CAN、隔离I2C等器件产品的CMTI能力高达150kV/μs。

- 模拟开关导通阻抗可低至5欧姆,开关速度可达100MHz。高压模拟开关供电可支持16V。

以上便是思瑞浦信号链产品的布局。值得指出的是,尽管思瑞浦的信号链产品布局在本土处于相对领先地位,但是相比海外巨头亚德诺和德州仪器等,产品的性能参数和丰富度的差距仍然十分巨大。

举例来说,高精度ADC方面,亚德诺拥有多款32位分辨率,速率达到1MSPS的产品,而本土厂商还鲜有32位分辨率的ADC产品。

在低功耗运算放大器方面,亚德诺拥有多款IQ/Amp 低于1uA的产品,而在思瑞浦的官网的微功耗运算放大器类别中只有IQ高于4uA的产品。

2、电源管理:逐步完善

思瑞浦的电源管理产品主要分为线性稳压器产品、电源监控产品、开关型电源稳压器和其他电源管理产品。2019年起,公司电源管理模拟芯片陆续进入安防、工业控制领域客户供应链,形成规模化营收。

思瑞浦线性稳压器产品是电源管理产品中最先推出的系列,包括低功耗线性稳压器、低噪声线性稳压器、基准电压产品等。

数据来源:思瑞浦官网

数据来源:思瑞浦官网

数据来源:思瑞浦官网

主要技术水平如下:

- 低功耗线性稳压器产品系列输入电压可以支持4-42V, 输出电流可达500mA,并且具有1.4uA超低的静态电流,超低的压差可以降低系统的功率损耗,产品系列采用通用封装;

- 低噪声线性稳压器可以提供小于1μV有效值的超低输出噪声和高达110dB的电源抑制比,输出电流可以支持从300mA到3A;

- 基准电压可以提供05%的初始基准精度和2.5PPM/ºC的温度稳定性;

思瑞浦的电源监控产品包括电源时序控制器、看门狗、上电复位产品等,主要技术水平如下:

- 电源时序控制器具有多个通道电源的上电、下电的时序控制,通过一个外部器件可以调整上电、下电的时序时间,功耗可以低至100uA;

- 看门狗、上电复位产品具有精密电源监控能力,在电源电压低至1V时仍可正常工作,并具有低功耗、集成度高、性价比高、外围电路简单、可靠性高等优点。

思瑞浦的开关型电源稳压器产品包括DC/DC降压、升压、反激开关型稳压器等,主要技术水平如下:

- 降压稳压器输入电压范围为5V至100V,输出电压可稳定在0.6V至90V,输出电流可以支持高1A至20A,产品功能全面,电源转换效率高,输出纹波小;

- 电源管理单元(PMIC)集成了多路DC/DC降压和LDO,并可以控制各路电源轨的上下电时序,给 SoC提供了高效,紧凑的供电解决方案;

- 升压稳压器输入电压为1V至80V,输出电压可稳定在8V至80V,输出电流可以支持100mA至 3A,产品功能全面,电源转换效率高,输出纹波小;

- 反激变换器输入电压为5V至100V,输出电压可稳定在0.8V至48V,开关电流大3A,产品支持原边反馈,有源钳位,电源转换效率高,开关应力小;

- 符合汽车行业IATF16969标准的高可靠性开关电源稳压器,通过车载可靠性标准AEC-Q100 Grade1测试,可提供全套PPAP(生产件批准程序)交付件。

另外,公司其他电源管理产品包括负载开关和热插拔控制、马达驱动器等产品,主要技术水平如下:

- 负载开关和热插拔控制类产品可以覆盖3V至42V电源轨,支持500mA至50A的负载电流,可控制输出电压上升斜率和输出电流变化率,全集成,体积小;

- 马达驱动类产品可以支持最高17V供电,可以输出驱动1A的电流,并且具有体积小的优点。

3、MCU:首款产品已量产,瞄准泛工业控制

思瑞浦11月底正式量产发布MCU TPS32混合信号微控制器家族主流产品线旗下的两大系列:TPS325M5系列和TPS325M0系列,共计26款产品,采用了先进的32位ARM®v8M架构的的STAR-MC1内核,与Arm® Cortex®-M33内核指令集兼容,40nm工艺。目标应用市场包括智能门锁、HMI触摸显示控制、智能家居、数字对讲机及各类泛工业控制等,未来公司将持续丰富MCU产品类别与应用场景。

上下游分析

思瑞浦产品生产和加工环节的供应商包括晶圆制造企业和芯片封测厂商等。其招股书显示2019年期间,产品生产和加工环节的前五大供应商分别为:供应商A、长电科技、日月光集团、供应商B。其中长电科技、华天科技、日月光集团为思瑞浦提供封测服务,占采购总金额比例较为分散;而供应商A和供应商B提供晶圆代工、光罩产品服务,分别占采购金额的49.06%、4.95%,供应商A占比较大,而根据2022年最新的年报披露,公司最大的供应商占采购总额比例已降至43.25%。

思瑞浦采用Fabless模式经营,此类模式的芯片公司,大多存在晶圆代工供应商集中度过高的现象,行业特性使然。由于集成电路行业的特殊性,晶圆厂和封测厂属于重资产企业而且市场集中度高。受晶圆、封测行业集中度较高的影响,公司的供应商呈现较为集中状态。

数据来源:思瑞浦招股说明书

下游营收占比方面,据悉,思瑞浦前三季度各下游应用的营收占比大致为:泛通讯市场55%-60%,泛工业市场30%左右,汽车电子收入占比提高到5%以上,消费、医疗及其他合计收入占比10%左右。

公司目前下游应用领域中,泛通讯市场占比过高,受单一行业周期波动影响较大。而海外模拟芯片大厂德州仪器和亚德诺,拥有上万甚至十几万种模拟芯片产品型号,几乎涵盖了下游所有应用领域,抗风险能力较强,业绩表现更为稳定。

当然思瑞浦也在不断地研发车规级产品,开拓汽车电子市场,不过汽车电子收入占比仍然较低。

财务分析

1、营业收入持续下滑

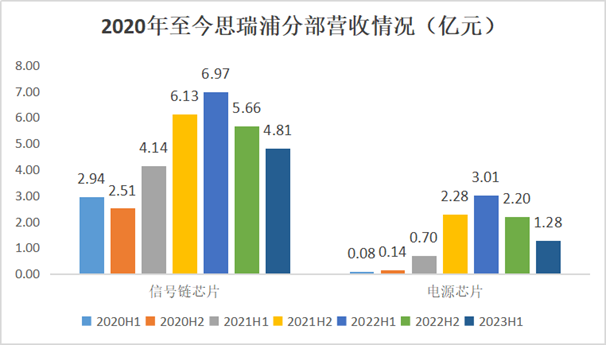

思瑞浦的单季营收峰值出现在2022年Q2,为5.56亿元,2022年下半年至今单季营收逐季下滑。从分部业务来看,呈现同样趋势,信号链芯片业务和电源管理芯片业务的峰值均出现在2022年H1。

值得注意的是,信号链芯片作为思瑞浦的发家业务,在本轮半导体下行周期间,表现要明显强于电源管理芯片:两者在2022H1至2023H1区间的业务分别下滑31.0%、57.5%;2023年Q3,思瑞浦信号链芯片实现销售收入1.68亿元,同比下降50.29%,而电源管理芯片业务实现销售收入0.33亿元,同比下降75.05%,三季度信号链和电源管理芯片业务收入均呈断崖式下跌。

数据来源:思瑞浦财报/公告

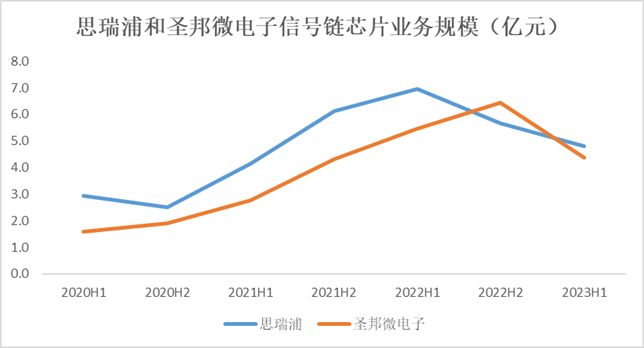

作为思瑞浦的基本盘,2023年信号链业务收入有可能跑输本土竞争对手圣邦微电子。思瑞浦和圣邦微电子的信号链业务规模同属本土第一梯队,在2022年H1之前思瑞浦的信号链业务都是高于圣邦微电子的,但2022年下半年开始,圣邦微电子的信号链业务仍然保持增长态势,反观思瑞浦信号链业务已经开始下滑,2022年H2圣邦微电子的信号链业务达到6.5亿元,已经高于思瑞浦的5.7亿元。

2023年H1,思瑞浦和圣邦微电子的信号链业务分别为4.8亿元、4.4亿元,考虑到思瑞浦2023年Q3的信号链业务只有1.68亿元,而同期圣邦微电子的公司整体收入环比二季度还增长了15.4%,若2023年Q4两者收入表现延续三季度的趋势,思瑞浦2023年的信号链业务规模极有可能低于圣邦微电子。

数据来源:思瑞浦和圣邦微电子财报

2、毛利率或继续承压

公司在投资者关系活动中表示:“第三季度信号链与电源管理产品平均销售单价同环比均有所下滑,与公司为维护市场份额或加快新产品拓展而实施的主、被动的价格调整有一定关系,降价压力未来短期还会延续,但有望逐步收窄。”与之对应的是,公司2023年Q3的毛利率为50.02%,跌至近5年来的最低水平,市场寒气不言而喻。

数据来源:iFind

根据四方维CIQ的价格指数,不论是信号链芯片还是电源管理芯片四季度的价格趋势仍是维持三季度的下行态势,甚至呈现加速下跌态势。模拟芯片类公司四季度的业绩表现仍不容乐观,相关公司毛利率水平或进一步承压。

2023年电源管理芯片价格走势图,数据来源:四方维CIQ

2023年信号链芯片价格走势图,数据来源:四方维CIQ

3、存货及存货周转天数均处于历史峰值

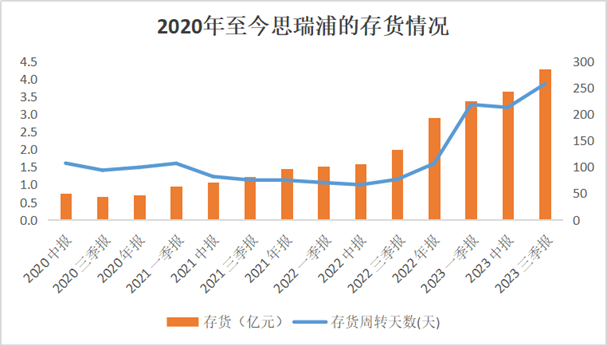

思瑞浦2023年三季报显示,存货价值为4.29亿元,环比二季度末的3.65亿元,增长17.5%。与此同时,存货周转天数从中报的213天大幅上升至三季报的257天,未出现边际改善现象。

数据来源:iFind

4、近四个季度研发费用持续下滑

2020年Q1-2022年Q2期间,公司的研发费用稳步增长,研发费用率也基本维持在20%-30%之间。2022年Q4研发费用便开始持续下降,但研发费用率还是维持高水位40%-50%之间。

为什么研发费用近四个季度持续下滑呢?细分来看,2023年公司研发人员数量仍然是增长的,研发人员薪酬费用也是同步增长,研发费用绝对值的降低主要由于股权支付费用的下降所致,可能和2020年和2021年的股权激励计划中股票未授予相关。

数据来源:思瑞浦财报

芯片行业是典型的技术驱动、需要持续创新的商业模式,研发费用是非常重要的关注指标。研发费用的稳定增长是芯片公司保持长期竞争力的必要条件。

写在最后

本土模拟芯片市场竞争日益激烈,中低端产品国产品牌已占主流,“国产替代”慢慢演变为“替代国产”。如何杀出重围,是每个企业需要深入思考的问题。

回到文章开头的问题,笔者认为股票激励不过是战术工具,构建企业长期竞争力的战略规划才是关键。近年来,思瑞浦在产品、市场、供应链等维度都进行了长期布局,静待未来市场检验!

布局中高端产品:车规级产品数量快速增长,目前车规产品已近100颗,包括车规信号链及车规电源产品的一些主要品类,应用场景覆盖车身控制、动力总成系统及信息娱乐与仪表盘等,实现与Tier1、整车厂及造车新势力等多家汽车市场客户的合作。

拓品类,协同发展:在持续丰富信号链、电源通用产品矩阵的同时,壮大MCU产品线,扩大产品覆盖广度,实现模拟与MCU业务协同。与龙头客户加强战略合作,持续开发满足客户需求的差异化、定制化产品,增强客户黏性。

出海:既然国内市场已卷出天际,那么出海已成必选项。目前思瑞浦已在韩国、新加坡、美国及欧洲等地建立销售团队,相关客户开拓、渠道建设及产品导入等工作也在积极推进中。

产业链延伸,质量管控、成本优势:思瑞浦总投资7.8亿元的车规级测试中心正式投入运营,定位高端车规级晶圆和成品芯片测试,是思瑞浦从设计向测试产业链的延伸,能满足不同尺寸的晶圆以及不同封装形式的成品芯片测试。加强了公司在自有高端产品晶圆测试和成品测试环节的自主可控,提升了研发技术和测试工艺的协同效应,同时可以对芯片测试全流程更好的质量控制,降低测试成本,提升产品竞争力。

来源: 与非网,作者: 史德志,原文链接: https://www.eefocus.com/article/1655421.html

下载ECAD模型

下载ECAD模型