391

391

2022年8月,拜登签署《芯片与科学法案》时,华盛顿的叙事非常统一:美国半导体制造能力从1990年的 40% 跌到了2020年的12%,必须把产能拉回来。

四年过去,这份产业刺激计划交出了怎样的成绩单?

钱去了哪里?

据供应链分析机构SupplyICs报道,目前用于制造补贴的390亿美元已完成分配,23家受助方得到补贴承诺,约110亿美元已据里程碑拨付,剩余已承诺资金将在各项目于2028年前陆续达成约定里程碑时完成拨付。

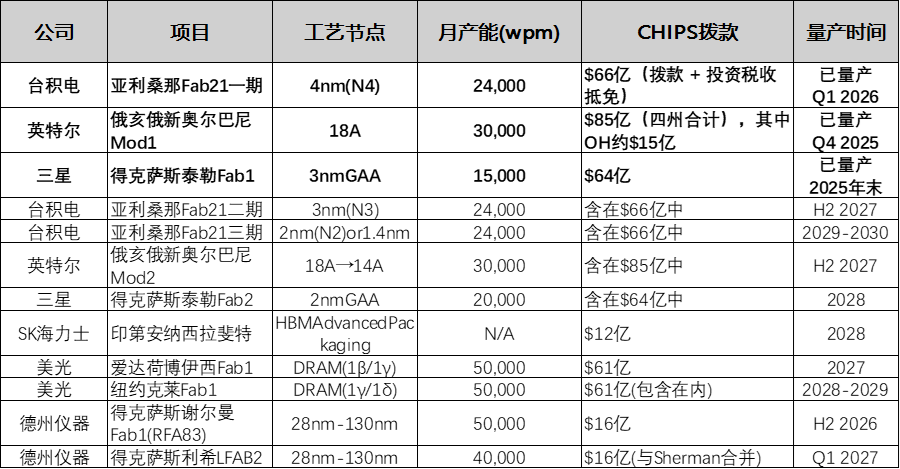

截至2026年5月,三家获得《芯片法案》资助的逻辑晶圆厂已进入量产阶段:台积电亚利桑那州凤凰城 Fab 21 一期(4nm,月产能2.4万片晶圆)、英特尔俄亥俄州新奥尔巴尼模组1厂(18A,月产能3万片晶圆)、三星得克萨斯州泰勒市Fab 1(3nm GAA,月产能1.5万片晶圆)。另有12个获资晶圆厂项目正在建设中,量产启动时间从2026年底排到2029年。

《芯片法案》资助的主要晶圆厂项目及其当前状态见下表:

数据来源:SupplyICs

单看数字,法案似乎在兑现承诺。但看细节,事情远比"已投产"三个字复杂。

英特尔:最大的受益者,最重的担子

英特尔拿的单笔补贴最高:85亿美元。对应的是俄亥俄州两座 18A 先进晶圆厂,其中Module 1 已于 2025 年 Q4 投产,月产能 30000 片晶圆,用于生产 Panther Lake 客户端 CPU 和 Clearwater Forest 服务器芯片,外加代工客户亚马逊(Trainium 3 AI 加速器)和微软。

18A 工艺(RibbonFET + PowerVia,即 GAA 晶体管 + 背面供电)是英特尔历史上最具竞争力的先进制程,技术上确实拉近了与台积电的差距。

坏消息是外部代工客户不够多。亚马逊和微软之外,几乎没有公开的大规模代工订单。英特尔 Foundry 2026 年 Q1 财季营收仍然只有 44 亿美元,同比增长 8%。对新 CEO 陈立武来说,真正的考验不是工艺跑不跑得通,而是客户愿不愿意把设计从台积电流转到英特尔。

而且俄亥俄 Module 2 已经因为财务压力推迟到 2027 下半年。英特尔此前取消德国和波兰建厂计划,裁员 15%,代工业务至今亏损。这种财务底色下,85 亿美元补贴更像止血药,不是兴奋剂。

台积电亚利桑那:最好的答卷,只是代价巨大

如果说芯片法案有一个明星项目,那一定是台积电亚利桑那。

66 亿美元补贴撬动的是一个总投资1650亿美元的超级项目。园区超过2000英亩,规划12座晶圆厂加4座先进封装设施。第一座4nm工厂已于 2026 年Q1量产,客户是苹果和英伟达,NVIDIA Blackwell AI 处理器正在美国本土制造,这是台积电历史上第一次在中国台湾以外生产尖端AI芯片。

第二座3nm工厂建设提前,设备2026年Q3搬入,比原计划提前一年。CoWoS封装设施也在推进,将补上AI芯片从晶圆到封装的完整美国供应链。

但代价同样摆在桌面上:第一座工厂建设成本比中国台湾同等产能高出30-50%,运营成本高30-40%,芯片制造成本高20-30%。台积电之所以愿意继续砸钱扩建,很大程度上不是因为美国成本划算,而是因为地缘政治买了一份"产能保险",把一部分先进制造放在美国,缓解客户对供应链集中的焦虑。

三星德州:补贴没少拿,进度跟不上

三星在德克萨斯州泰勒的第一座3nm GAA工厂拿了64 亿美元补贴,2025年底开始爬坡,月产能只有15000 片晶圆,是三座已投产工厂中最少的。

核心问题是良率。3nm GAA 作为全球唯一量产的环栅晶体管架构,三星在2nm和3nm上都遇到了严重的良率挑战。报道称GAA良率一度低于20%。设备交付也因此延迟:由于客户订单不足,ASML推迟了EUV光刻机交付,每台1.5-2亿美元的机器,没有订单撑腰谁也不会下单。

更大的约束来自法案本身的附加条款:接受补贴的企业十年内不得在中国扩建14nm以下产能。对三星这种全球化运营的芯片厂来说,中国市场是美国市场之外的另一个核心收入来源。在中国扩产受限,意味着补贴拿到的是一张有隐含代价的支票。

美光、德州仪器与SK海力士:剩下的战场

美光是美国唯一的内存制造商,拿了61亿美元,目标是挑战韩国 SK 海力士和三星在 HBM(高带宽内存)领域90%的垄断份额。但它进入HBM市场较晚,直到2018年才战略切换到HBM路线,然后跳过了HBM3,直接押HBM3e。策略有前瞻性,但技术差距不会短时间弥合,博伊西和克莱的两座新工厂分别要到 2027 和 2028-2029 年才能投产。

德州仪器拿到了16亿美元,用于在德州 Sherman 和犹他州 Lehi 建设成熟制程工厂。28nm-130nm的嵌入式芯片虽然不够"先进",但疫情期间的缺芯潮正是由这类芯片引发的,它们是汽车、家电、工业设备的血液。

SK海力士的12亿美元投在印第安纳州的HBM先进封装厂,要到 2028 年才能投产。这是韩国半导体封装首次落地美国,战略意义大于产能意义。

最大的变数:特朗普的"以股换补"

2025年中,芯片法案遭遇了一次政策路线的大转向。

特朗普政府商务部长卢特尼克提出一项激进计划:把已经承诺给企业的补贴转成政府股权。第一个目标是英特尔,政府拟持有约10%的英特尔股份,把"免费给钱"变成"入股分红"。白宫新闻秘书公开称这是一个"前所未有的创意"。

消息传出后,台积电内部据称讨论过"若被要求政府入股,将直接退还补贴"的选项。三星和美光保持沉默,但压力不言自明。最终,商务部释放口风称"无意收购台积电和美光股权",但又暗示"那些没有增加投资承诺的企业,可能需要以股权换取补贴"。这种模糊策略本身就是一种施压。

台积电最终通过主动扩大投资规模,追加到1650亿美元,才避免了被要求股权。但这种胜利是以巨额财务成本换来的。

另一个被取消的是74亿美元的国家半导体技术促进中心(Natcast)的研发补贴。这一戏剧性的转变给美国旨在重振本土半导体产业的宏大计划带来了新的不确定性。

无法回避的成本真相

芯片法案能补贴资本开支,但补不了运营成本。

供应链分析机构 Supply-ICS 的 2026 年中期评估给出了明确的成本对比:

换句话说,芯片法案让在美国建厂变得可行,但没有让它变得划算。台积电亚利桑那第一座工厂预算120亿美元,在中国台湾同等产能只要50-70亿美元。多出来的钱谁来付?最终会传导到每一片晶圆的价格里。

工程师薪资是成本差距的另一半原因。美国工艺工程师年薪12-15万美元。此外,超纯水、特种气体、化学品等耗材仍需从亚洲运输,物流成本叠加。

所以,结果如何?

用几个硬指标来看芯片法案的四年成绩:

产能回来了吗?根据美国半导体协会估算,美国先进逻辑制造的全球份额已从 2020 年的约 12% 升至 2026 年的约 22%,产能的提升是实实在在的。

供应链安全解决了吗? 没有。三座已投产晶圆厂合计月产能只有 69000 片,台积电一座中国台湾工厂就是数倍,距真正的供应保障还有很大距离。

成本降下来了吗? 没有。美国造一片先进晶圆比中国台湾贵20-30%,这是结构性差距,不是靠补贴能抹掉的。

政策稳定了吗? 没有。"以股换补"的争议、研发补贴取消、两党对法案执行逻辑的根本分歧,让整个政策框架处于持续的不确定性中。企业最怕的不是成本高,而是规则总在变。

而对于芯片行业来说,最确定的趋势只有一个:双源采购已成为新的默认配置。 美国产能永远不可能完全替代亚洲产能,但它正在成为一条昂贵的、不可替代的第二腿。

来源: 与非网,作者: 史德志,原文链接: https://www.eefocus.com/article/2041942.html